Сегодня на индустрию производства, запуска и эксплуатации искусственных спутников приходится ¾ рынка всей Новой Космической экономики ($271 миллиард).

За последние 10 лет количество функционирующих на орбите Земли спутников возросло на 252% и с 958 (в начале 2010 года) достигло отметки в 3371 (в 2020 году). По всем прогнозам — это только самое начало новой спутниковой эры Земли. На реализацию одного только проекта по обеспечению глобального высокоскоростного интернета Starlink (от SpaceX) на низкую, среднюю и геостационарную околоземные орбиты должно быть выведено 11 943 новых спутника. Земля все плотнее обрастает кольцом из компактных аппаратов, которые полностью ответственны за обеспечение качества нашей жизни. Навигация, коммуникация и даже вечерний просмотр сериалов — всё это было бы невозможно без участия спутников.

Наша редакция подготовила для вас детальный анализ столь перспективной спутниковой индустрии. Мы познакомим вас с ведущими производителями спутников и рядом их инновационных инженерных решений, а также попытаемся ответить на один из ключевых вопросов: “Станет ли нам тесно на орбите?”, как физическом, так и в финансовом смыслах.

Чем занимаются спутники на орбите?

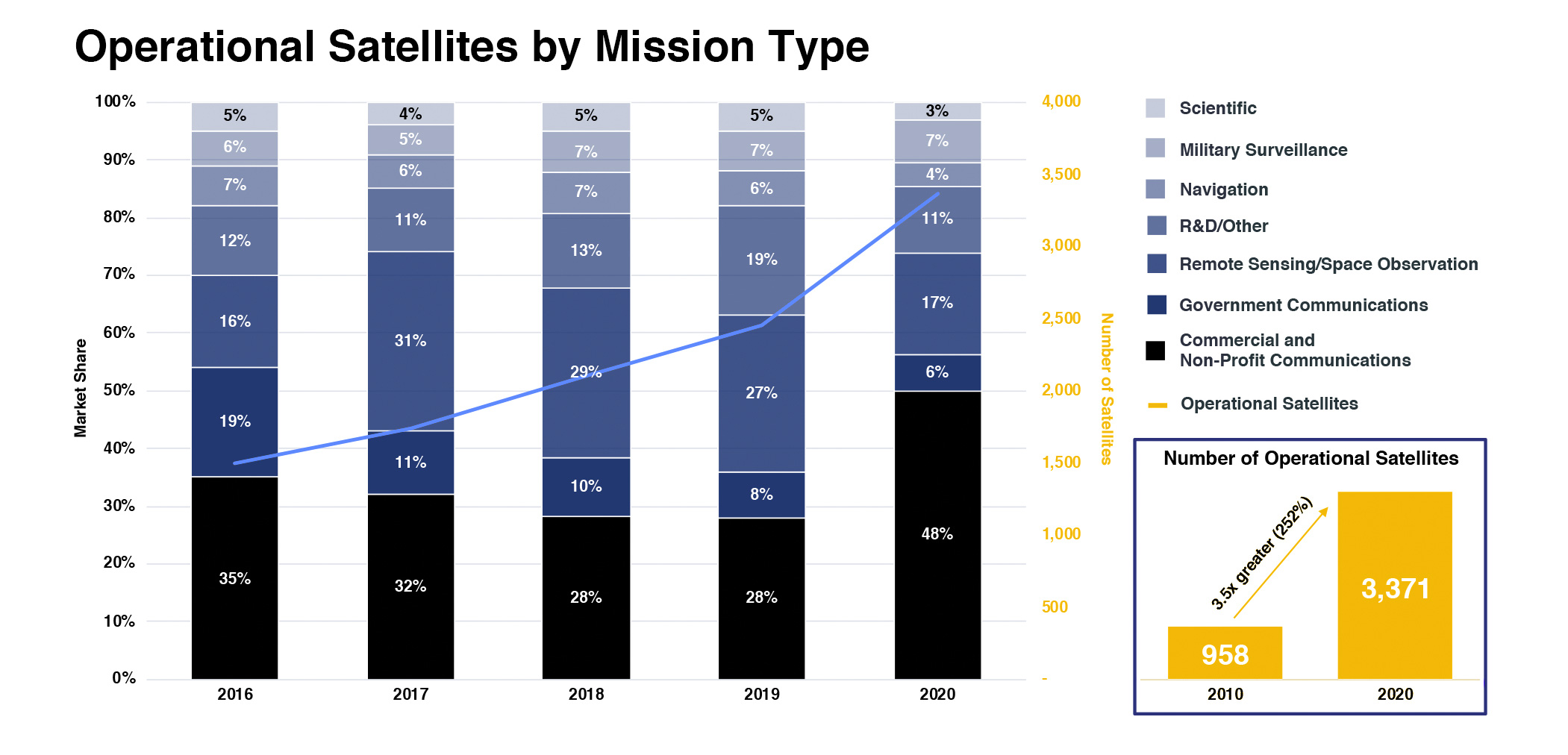

По данным Отчета о состоянии спутниковой индустрии на июнь 2021 года сфера применения спутников отвечает за выполнение 7 ключевых сегментов активности:

- Научная деятельность — за нее отвечает всего 3% от числа всех спутников на орбите;

- Военно-разведывательная деятельность — на сбор разведданных приходится около 7% всех спутниковых миссий;

- Обеспечение навигации — удивительно, но на то, чтобы вы добрались домой по кратчайшему маршруту ориентируясь по своему GPS, необходимо чуть более 130 спутников (около 4%);

- Сфера исследований и новых разработок (R&D) — на этот сегмент работает 11% околоземных спутников;

- Дистанционное зондирование космоса и Земли — 17% всех расположенных на орбите спутников выполняют функцию метеорологического мониторинга, а также занимаются изучением границ дальнего космоса;

- Правительственная связь — для создания сети зашифрованных правительственных каналов приходится около 6% всех спутников;

- Коммерческая и некоммерческая связь — самый внушительный сегмент спутниковой активности, для функционирования которого задействовано чуть меньше половины (48%) всех искусственных спутников Земли;

Как видно из графика, только за один год коммерческая и некоммерческая телекоммуникация увеличила количество выведенных на орбиту спутников почти в 2 раза, и тенденции к увеличению этого сегмента в ближайшем десятилетии будут сохранены: с каждым годом данная область рынка пополняется новым количеством конкурентоспособных игроков.

Возрастающий сегмент рынка нано-спутников и уровень их технологических возможностей

Первые искусственные спутники Земли имели небольшие габариты и массу. К примеру, советский Спутник-1 весил всего 83,6 кг, а последовавший за ним американский Explorer-1 был в 4 раза легче: его масса составляла всего 21,5 кг.

Однако, в начале нового тысячелетия средний вес некоторых спутников связи и наблюдения варьировался от 2 до 6 тонн, а их габариты были пропорциональны среднему туристическому автобусу. Для сравнения, греческий спутник связи Hellas Sat 2, выведенный на геостационарную орбиту (GEO) в 2003 году, весил 3450 кг и запускался при помощи тяжелой ракеты-носителя Ariane-5.

В последнее десятилетие рынок спутников переживает настоящую революцию в сфере уменьшения удельного объема и массы спутников. Результатом этой инновации стало создание компактных наноспутников (весом менее 10 кг), кубсатов (сверхмалые спутники для исследования космоса массой менее 2 кг) и покеткубов (исследовательские зонды, масса которых не превышает 250 грамм). Развитие сверхмалых нано-спутников стало возможным благодаря активной интеграции технологий микроэлектроники в процесс создания промышленных спутников.

Предельно низкая масса большинства нано-спутников позволяет им функционировать только на низкой околоземной орбите (LEO), вследствие чего существенно уменьшаются и финансовые расходы на их вывод на орбиту. Малый вес аппаратов также существенно увеличивает и допустимое количество спутников, которые можно вывести на орбиту за один запуск.

Наноспутники открыли дорогу к формированию “спутниковых созвездий”. Созвездием спутников называют совокупность выведенных на орбиту сателлитов, которые синхронизируются друг с другом для комплексного выполнения поставленных перед ними задач. Программируемые с центров управления расположенных на Земле, такие спутники могут выполнять синхронное движение по орбите общим роем, существенно повышая точность собираемых ими данных.

Уменьшение габаритов спутников сказалось и на снижении средств, необходимых для их производства. Благодаря этому аспекту, сегодня на рынок спутниковой индустрии вышло большое число коммерческих компаний, готовых производить, запускать и обслуживать космические спутники, далеко не по космическим ценам.

Компании доминирующие на рынке в 2021 и их инновационные технологические решения

Спутниковый Бум последнего десятилетия во многом стал реален благодаря усилиям двух категорий игроков на рынке:

- Молодых и амбициозных компаний-стартапов, которые при получении инвестиций на деле начинали доказывать работоспособность своих бизнес-стратегий;

- Старожилов рынка — космических гигантов направляющих большую часть своих средств в сферы исследования и внедрения передовых спутниковых технологий;

Давайте расскажем подробнее о наиболее заметных из них.

Iceye

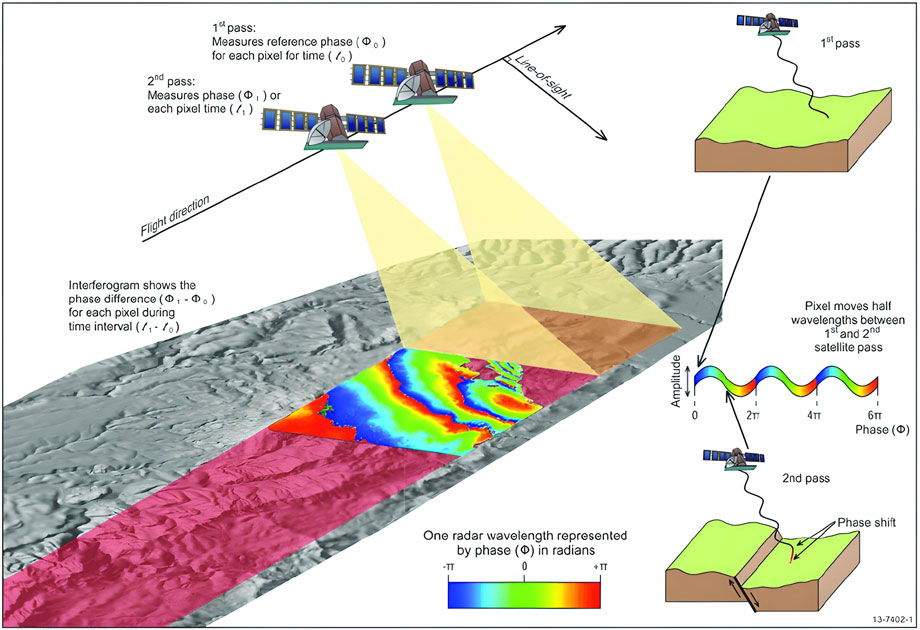

Iceye — молодой финский стартап, который вышел на рынок с концепцией спутникового мониторинга погоды и моментальной реакции на предотвращения глобальных катаклизмов. Iceye предлагает достичь максимального уровня контроля в прогнозировании погодных бедствий благодаря запуску своих спутников, оснащенных радарами с синтезированной апертурой (SAR).

Благодаря этой технологии осуществляется активный сбор данных, что позволяет в сжатые сроки принимать наиболее корректные решения в пунктах обработки и мониторинга данных. Iceye стремится использовать свою технологию для локализации и последующей ликвидации нефтяных разливов, наводнений, а также для контроля безопасности государственных границ. В настоящее время европейский стартап уже подписал контракт со страховой компанией Swiss Re. Предполагается, что спутники SAR помогут повысить прогнозирование и контроль рисков от стихийных бедствий, что в свою очередь облегчит процедуру выплат компенсаций согласно уровню нанесенного ущерба.

Благодаря интересу со стороны инвесторов Iceye планирует существенно нарастить количество запусков своих спутников на орбиту начиная уже со следующего года.

Mynaric

Mynaric — компания основанная в 2009 году со штаб-квартирой в Мюнхене, Германия. Специалисты из Mynaric занимаются разработкой технологий оптических межспутниковых каналов связи (Optic Inter-Satellite Links или OISL). Передача оптического сигнала посредством лазера имеет ряд качественных отличий от радиочастотной (РЧ) передачи данных. Во-первых, такой тип сигнала нельзя заглушить (в отличии от РЧ передачи). Во-вторых, сам по себе свет не является регулируемым диапазоном. Благодаря этой особенности OISL каналы связи не нуждаются в дополнительном нормативном надзоре со стороны человека.

Сегодня Mynaric стоит на пороге настоящей технологической революции в области космической передачи данных и создания сверх-зашифрованных каналов связи, которыми уже успели заинтересоваться ряд правительственных и государственных структур. В настоящее время компания подписала ряд соглашений со SpaceLink (на общую сумму в $28 миллионов) и Cloud Constellation (сумма сделки не разглашается). Помимо этого, компания сотрудничает с Агентством Передовых Оборонных Исследований (DARPA) министерства обороны США в рамках проекта Blackjack. Ожидается, что стандарты космической лазерной связи, развитием которых занимается Mynaric, в будущем станут общенациональными в США и ряде других развитых стран.

Spire

Spire — одна из немногих на сегодняшний день компаний, обладающих своим собственным, функционирующим созвездием спутников (у Spire их насчитывается свыше 100). Компания работает по схеме “Спутник как услуга” (Satellite-as-a-Service) и предоставляет своим клиентам услуги по радиочастотному мониторингу и сбору данных с поверхности Земли. Созвездие спутников от Spire пользуется популярностью в предоставлении услуг авиа и морской навигации, а также в сборе метеоданных. Самыми знаменитыми клиентами Spire на сегодняшний день являются NASA и Aerion Supersonic (американский производитель джетов).

Датчики, расположенные на спутниках Spire, могут программно настраиваться из центров управления, расположенных на Земле. В результате этого обеспечивается более качественный уровень сбора данных в зависимости от типа изучаемой местности. Прошлогодняя выручка Spire превысила $36 миллионов, а прогнозам на 2025 год, общая капитализация компании составит $1 миллиард.

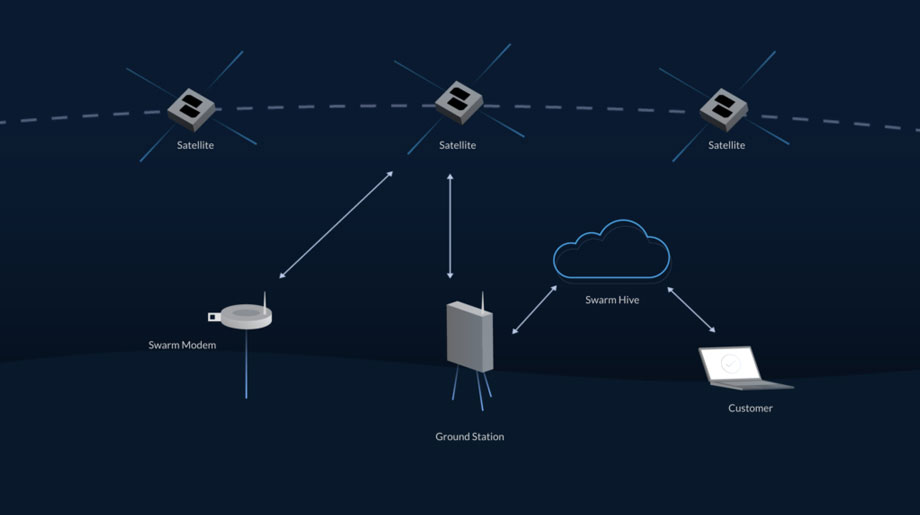

Swarm

Swarm — ещё одна компания, которая успешно вывела на орбиту свое созвездие нано-спутников (около 100) и предоставляющая своим клиентам возможность подключения к Интернету Вещей — полностью автоматизированной сети передачи данных, которая минимизирует участие оператора-человека в своих технологических процессах. Нано-спутники Swarm уникальны своими миниатюрными размерами (11x11x2.8 см), а их масса составляет всего 400 грамм.

Swarm сама производит всю вертикаль технического оборудования, необходимо для обеспечения сети передачи данных: начиная от спутников связи и заканчивая модемами и наземными станциями управления. Благодаря данной вертикально-интегрированной системе управления, цены на предоставления услуг связи от Swarm в среднем в 4-16 раз ниже чем у их прямых конкурентов на рынке (среднемесячная стоимость доступа к Интернету вещей от Swarm оценивается в $500, в то время как ценник других провайдеров этого сегмента связи варьируется в пределах $10 000). Для физических лиц эта цифра ещё ниже — всего $5 в месяц (без учета покупки необходимого сетевого оборудования).

Thales Alenia Space

Thales Alenia Space — настоящий старожил рынка, франко-итальянская компания, основанная в 2007 и являющаяся на сегодняшний день одним из самых крупных производителей спутников в Европе. 2021 год начался для Thales Alenia Space с заключения крупного контракта с Teleast на выпуск 298 спутников Lightspeed, которые должны быть выведены на орбиту, создав новое созвездие спутников для обеспечения услуг высокоскоростной телекоммуникации. К слову, сделка с Telesat не единственный актив в пуле Thales Alenia Space. В сотрудничестве с южнокорейским оператором связи KT SAT, компания планирует вывести на геостационарную орбиту спутник Koreasat 5A, главной задачей которого станет установление сети 5G в труднодоступных районах Кореи.

Передовыми наработками Thales Alenia Space пользуются и такие гиганты рынка как Microsoft. Технология Deeper Vision, разрабатываемая европейцами, скоро будет добавлена на платформы Azure Orbital — сервиса от Microsoft, который предоставляет своим клиентам возможность переносить спутниковые данные в облачные хранилища для их последующей обработки. Технология Deeper Vision сможет существенно ускорить этот процесс, добавив к нему функцию автоматической систематизации и фильтрования спутниковых данных сразу после того как они были сделаны.

Ещё одна сфера деятельности Thales Alenia Space — научные исследования. В настоящее время компания принимает участие в инициативе Европейской комиссии по проектированию, разработке и запуске новой европейской системы спутниковой связи, название которой пока не разглашается.

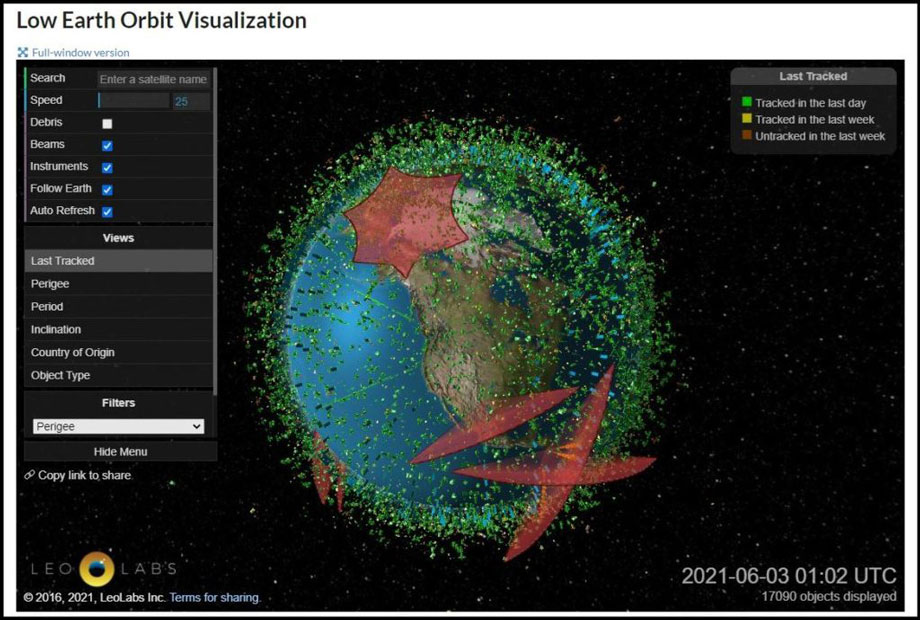

LeoLabs

LeoLabs — компания-любимчик инвесторов в сфере спутниковой индустрии ещё с 2018 года, когда LeoLabs взяла главный приз на выставке SATELLITE 2018 как самый перспективный стартап. Главным направлением деятельности LeoLabs является создание наземной управляемой системы осведомленности о космической обстановке (Space Situational Awareness или SSA). Данная система обеспечивает контроль и систематизацию самой перегруженной в плане трафика орбиты земли — низкой околоземной орбиты. Без информации о трафике и скоплениях космических обломков, которую предоставляет SSA от LeoLabs, орбитальный коллапс в области обеспечения спутниковой навигации был бы вопросом нескольких часов. На сегодняшний день именно LeoLabs является самым надежным защитником финансовых активов компаний, производящих запуск и эксплуатацию своих спутниковых систем.

В настоящее время LeoLabs строит новый радар в экваториальной части Коста-Рики. Он сможет обеспечивать более широкий спектр орбитального мониторинга в сравнении со своими предшественниками. За последний год компания смогла привлечь более $65 миллионов новых инвестиций, а ее суммарная капитализация за 2021 год оценивается в $100 миллионов.

Astroscale

Astroscale — последняя в нашем списке, но далеко не последняя по значимости, японская компания Astroscale, которая возникла как стартап в 2013 году. Главной сферой деятельности Astroscale является локализация и устранение орбитального мусора. В этом году был успешно выведен на орбиту ее космический аппарат по удалению мусора ELSA-d (End-of-Live Services by Astroscale). В ближайшие несколько месяцев спутник будет осуществлять сбор космических обломков и продемонстрирует новым потенциальным инвесторам Astroscale свою эффективность.

Набу Окада,глава Astroscale, выбрал, пожалуй, наиболее благоприятное время для внедрения своей технологии в жизнь. В то время как такие гиганты индустрии как SpaceX, Telesat и Amazon заявляют о своих планах выводить на и так перегруженную LEO новые созвездия своих спутников, один только Окада готов сделать так, чтобы на этой орбите им не стало слишком тесно.

Анализ и перспективы спутниковой индустрии на ближайшее будущее

В настоящее время глобальная спутниковая индустрия демонстрирует стабильный рост преимущественно за счет увеличенного спроса на прямое домашнее (Direct to Home или DTF) телевидение, а также за счет растущего спроса на высокоскоростную передачу сетевых данных в развитых странах. Еще одной немаловажной составляющей, играющей роль в увеличении популярности спутниковых сервисов, является возможность создания сверх-зашифрованных каналов связи, которыми активно интересуются государственные и оборонные ведомства.

Главными ограничителями роста рынка на данный момент являются растущая конкуренция со стороны компаний, предоставляющих услуги оптоволоконной связи, а также рядом серьезных финансовых рисков, связанных с возможными неудачами при запусках ракет-носителей. Помимо этого, важной и не до конца разрешенной остается и проблема перегруженности низкого около-орбитального пространства, ввиду неуклонно возрастающего количество вывода на орбиту микро и наноспутников.

Так или иначе, данный сегмент спутниковой индустрии будет давать стабильный среднегодовой темп роста в пределах 6,4% как минимум до конца 2025 года. Будем надеятся, что за повышением доходов данного сегмента космического рынка последует и повышение уровня сознательности его ключевых игроков в плане создания безопасного и чистого орбитального пространства.