Сьогодні на індустрію виробництва, запуску та експлуатації штучних супутників припадає ¾ ринку всієї Нової Космічної економіки ($271 мільярд).

За останні 10 років кількість супутників, що функціонують на орбіті Землі, зросла на 252% і з 958 (на початку 2010 року) досягла позначки в 3371 (у 2020 році). За всіма прогнозами — це лише початок нової супутникової ери Землі. На реалізацію одного лише проекту із забезпечення глобального високошвидкісного інтернету Starlink (від SpaceX) на низьку, середню та геостаціонарну навколоземні орбіти має бути виведено 11 943 нових супутників. Земля все щільніше обростає кільцем із компактних девайсів, які повністю відповідальні за забезпечення якості нашого життя. Навігація, комунікація і навіть вечірній перегляд серіалів — усе це було б неможливо без участі супутників.

Наша редакція підготувала вам детальний аналіз перспективної супутникової індустрії. Ми познайомимо вас з провідними виробниками супутників і рядом їх інноваційних інженерних рішень, а також спробуємо відповісти на одне з ключових питань: “Чи стане нам тісно на орбіті?”, як у фізичному, так і у фінансовому сенсах.

Чим займаються супутники на орбіті?

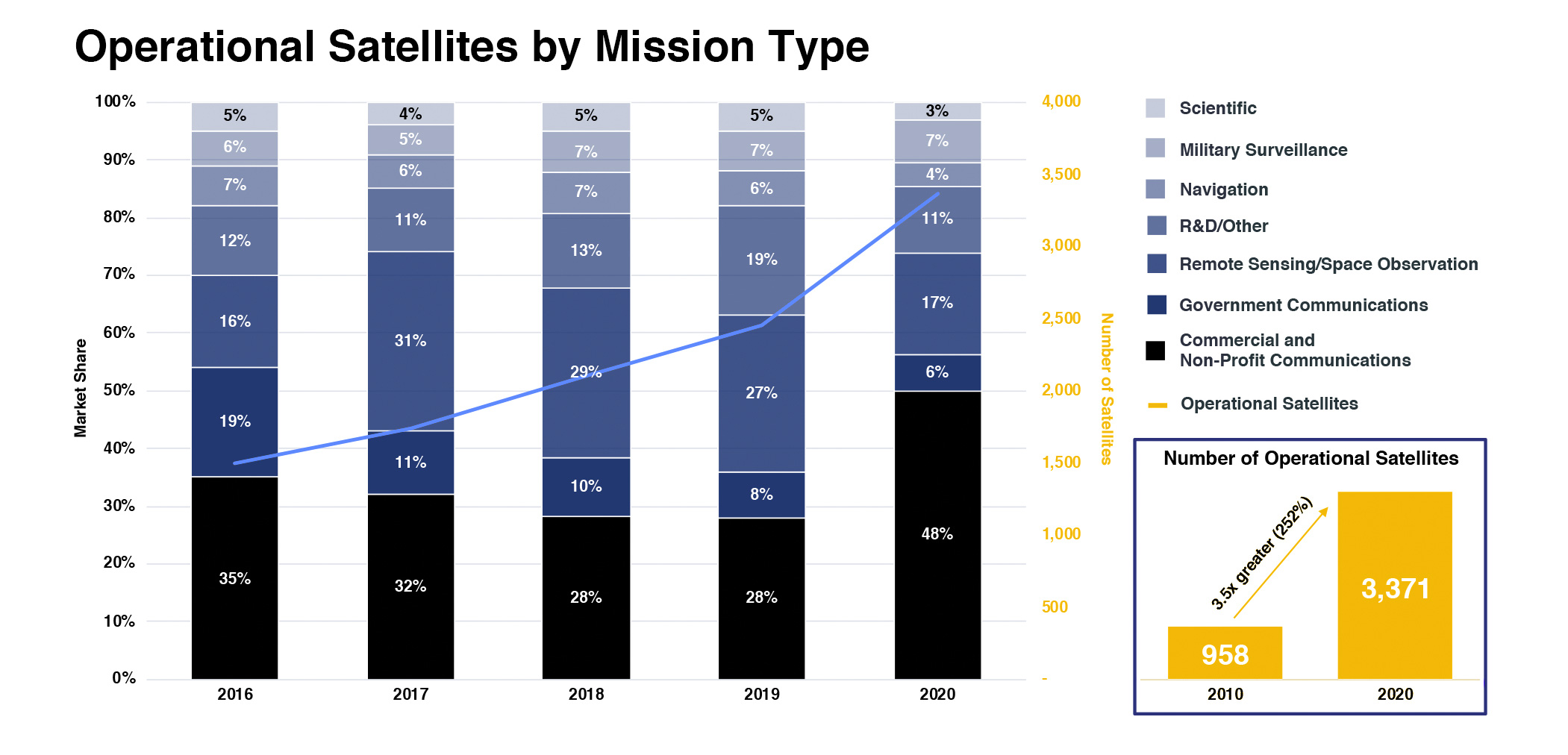

За даними Звіту про стан супутникової індустрії на червень 2021 року, сфера застосування супутників відповідає за виконання 7 ключових сегментів активності:

- Наукова діяльність — за неї відповідає всього 3% від усіх супутників на орбіті;

- Військово-розвідувальна діяльність — на збір розвідданих припадає близько 7% усіх супутникових місій;

- Забезпечення навігації — дивно, але на те, щоб ви дісталися додому за найкоротшим маршрутом орієнтуючись за своїм GPS, необхідно трохи більше 130 супутників (близько 4%);

- Сфера досліджень та нових розробок (R&D) — на цей сегмент працює 11% навколоземних супутників;

- Дистанційне зондування космосу та Землі — 17% усіх розташованих на орбіті супутників виконують функцію метеорологічного моніторингу, а також займаються вивченням далекого космосу;

- Урядовий зв’язок — до створення мережі зашифрованих урядових каналів припадає близько 6% всіх супутників;

- Комерційний і некомерційний зв’язок — найбільший сегмент супутникової активності, під функціонування якого задіяно трохи менше половини (48%) всіх штучних супутників Землі;

Як випливає з графіка, лише за один рік комерційна та некомерційна телекомунікація збільшила кількість виведених на орбіту супутників майже в 2 рази (приріст у 20%). Тенденції до збільшення цього сегмента у найближчому десятилітті будуть збережені: з кожним роком дана область ринку поповнюється новою кількістю конкурентоспроможних гравців.

Зростаючий сегмент ринку нано-супутників та рівень їх технологічних можливостей

Перші штучні супутники Землі мали невеликі габарити та масу. Наприклад, радянський Супутник-1 важив всього 83,6 кг, а американський Explorer-1, що послідував за ним, був у 4 рази легшим: його маса становила всього 21,5 кг.

Проте, на початку нового тисячоліття середня вага деяких супутників зв’язку та спостереження варіювалася вже від 2 до 6 тонн, а їхні габарити були пропорційні габаритам середнього туристичного автобуса. Для порівняння, грецький супутник зв’язку Hellas Sat 2, виведений на геостаціонарну орбіту (GEO) у 2003 році, важив 3450 кг та запускався за допомогою важкої ракети-носія Ariane-5.

За останнє десятиріччя ринок супутників переживає справжню революцію у сфері зменшення питомого обсягу та маси супутників. Результатом цієї інновації стало створення компактних наносупутників (вагою менше 10 кг), кубсатів (надмалі супутники для дослідження космосу масою менше 2 кг) та покеткубів (дослідні зонди, маса яких не перевищує 250 грам). Розвиток надмалих нано-супутників став можливим завдяки активній інтеграції технологій мікроелектроніки у процес створення промислових супутників.

Наднизька маса більшості нано-супутників дозволяє їм функціонувати лише на низькій навколоземній орбіті (LEO), внаслідок чого суттєво зменшуються і фінансові витрати на їхнє виведення у космос. Невелика вага апаратів також значно збільшує і допустиму кількість супутників, які можна вивести на орбіту за один запуск.

Наносупутники відкрили дорогу до формування супутникових сузір’їв. Сузір’ям супутників називають сукупність виведених на орбіту сателітів, які синхронізуються один з одним для комплексного виконання поставлених перед ними задач. Такі супутники програмуються із центрів управління розташованих на Землі, та можуть виконувати синхронний рух по орбіті сумісним роєм, істотно підвищуючи точність даних, що збираються ними.

Зменшення габаритів супутників позначилося і на зниженні коштів, необхідних для їх виробництва. Завдяки цьому аспекту сьогодні на ринок супутникової індустрії вийшла велика кількість комерційних компаній, готових виробляти, запускати і обслуговувати космічні супутники, далеко не за космічними цінами.

Компанії, які домінують на ринку в 2021 та їх інноваційні технологічні рішення

Супутниковий Бум останнього десятиліття багато в чому став реальним завдяки зусиллям двох категорій гравців на ринку:

- Молодих та амбітних компаній-стартапів, які при отриманні інвестицій починали справами доводити працездатність своїх бізнес-стратегій;

- Старожилів ринку — космічних гігантів, що спрямовують більшу частину своїх коштів у сфери дослідження та впровадження передових супутникових технологій;

Давайте розповімо докладніше про найпомітніші з них.

Iceye

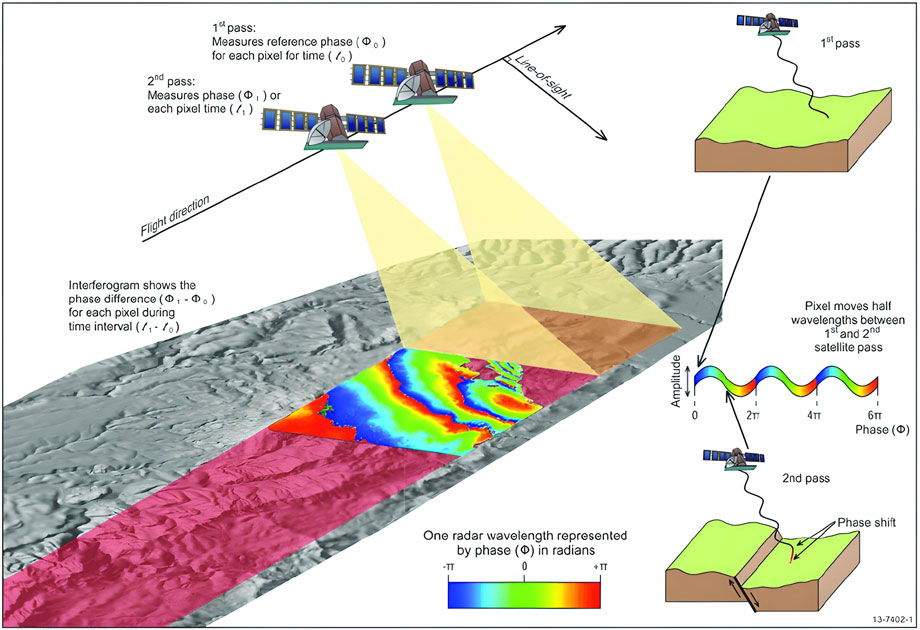

Iceye — молодий фінський стартап, який вийшов на ринок із концепцією супутникового моніторингу погоди та моментальної реакції на запобігання глобальних катаклізмів. Iceye пропонує досягти максимального рівня контролю у прогнозуванні погодних лих завдяки запуску своїх супутників, оснащених радарами із синтезованою апертурою (SAR).

Завдяки цій технології здійснюється активний збір даних, що дозволяє в стислий термін приймати найбільш коректні рішення в пунктах обробки та моніторингу даних. Iceye прагне використовувати свою технологію для локалізації та подальшої ліквідації нафтових розливів, повеней, а також контролю безпеки державних кордонів. Наразі європейський стартап вже підписав контракт зі страховою компанією Swiss Re. Передбачається, що супутники SAR допоможуть підвищити рівень прогнозування та контролю ризиків від стихійних явищ, що має полегшити процедуру виплати компенсацій відповідно до рівня завданих збитків.

Завдяки інтересу з боку інвесторів Iceye планує суттєво наростити кількість запусків своїх супутників на орбіту, починаючи вже з наступного року.

Mynaric

Mynaric — компанія, заснована в 2009 році зі штаб-квартирою в Мюнхені, Німеччина. Спеціалісти з Mynaric займаються розробкою технологій оптичних міжсупутникових каналів зв’язку (Optic Inter-Satellite Links або OISL). Передача оптичного сигналу за допомогою лазера має низку якісних відмінностей від радіочастотної (РЧ) передачі даних. По-перше, такий тип сигналу не можна заглушити (на відміну від РЧ передачі). По-друге, саме по собі світло не є регульованим діапазоном виміру. Завдяки цій особливості OISL канали зв’язку не потребують додаткового нормативного нагляду з боку людини.

Сьогодні Mynaric стоїть на порозі справжньої технологічної революції в галузі космічної передачі даних та створення надзашифрованих каналів зв’язку, якими вже встигла зацікавитися низка урядових та державних структур. В даний час компанія підписала ряд угод зі SpaceLink (на загальну суму $28 мільйонів) і Cloud Constellation (сума угоди не розголошується). Окрім цього, компанія співпрацює з Агентством Передових Оборонних Досліджень (DARPA) міністерства оборони США у рамках проекту Blackjack. Очікується, що стандарти космічного лазерного зв’язку, розвитком яких займається Mynaric, у майбутньому стануть загальнонаціональними у США та інших розвинених країнах.

Spire

Spire — одна з небагатьох на сьогоднішній день компаній, що володіють своїм власним сузір’ям супутників (у Spire їх налічується понад 100). Компанія працює за схемою “Супутник як послуга” (Satellite-as-a-Service) та надає своїм клієнтам послуги з радіочастотного моніторингу та збору даних із поверхні Землі. Сузір’я супутників від Spire користується популярністю у наданні послуг авіа та морської навігації, а також у зборі метеоданих. Найвідомішими клієнтами Spire на сьогоднішній день є NASA та Aerion Supersonic (американський виробник джетів).

Датчики, розташовані на супутниках Spire, можуть програмно налаштовуватись із центрів управління, розташованих на Землі. У результаті цього забезпечується більш якісний рівень збору даних залежно від типу досліджуваної місцевості. Торічний виторг Spire перевищив $36 мільйонів, а за прогнозами на 2025 рік, загальна капіталізація компанії складе $1 мільярд.

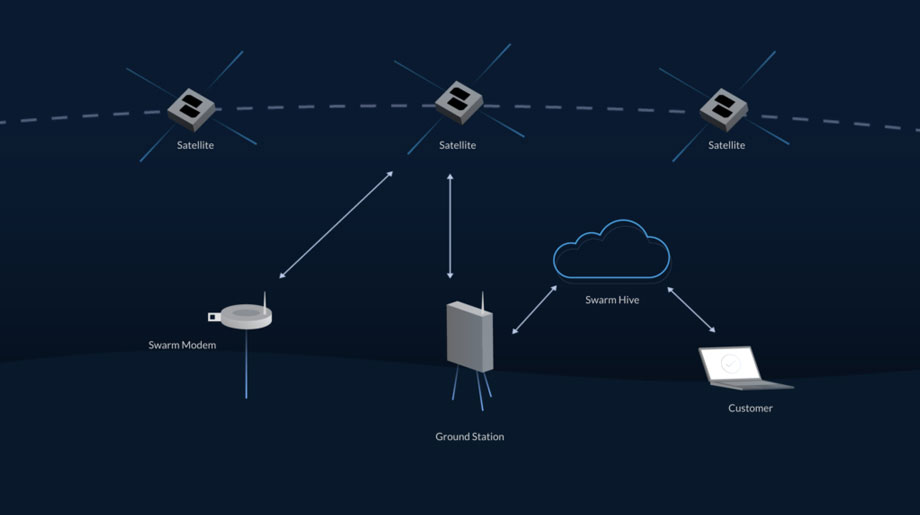

Swarm

Swarm — ще одна компанія, яка успішно вивела на орбіту своє сузір’я нано-супутників (близько 100) і надає своїм клієнтам можливість підключення до Інтернету Речей — повністю автоматизованої мережі передачі даних, яка мінімізує участь оператора-людини у своїх технологічних процесах. Нано-супутники Swarm унікальні своїми мініатюрними розмірами (11x11x2.8 см), а їхня маса складає всього 400 грам.

Swarm сама виробляє всю вертикаль технічного обладнання, необхідного для функціонування мережі передачі даних: починаючи від супутників зв’язку та закінчуючи модемами та наземними станціями управління. Завдяки даній вертикально-інтегрованій системі управління ціни на надання послуг зв’язку від Swarm в середньому в 4-16 разів нижчі ніж у їх прямих конкурентів на ринку (середньомісячна вартість доступу до Інтернету речей від Swarm оцінюється в $500, у той час як цінник інших провайдерів цього сегмента зв’язку варіюється в межах $10 000). Для фізичних осіб ця цифра ще нижча — лише $5 на місяць (не враховуючи купівлі необхідного мережного устаткування).

Thales Alenia Space

Thales Alenia Space – справжній старожил ринку, франко-італійська компанія, заснована в 2007, яка є одним з найбільших виробників супутників у Європі. 2021 рік почався для Thales Alenia Space з укладання великого контракту з Teleast на випуск 298 сателітів Lightspeed, які мають бути виведені на орбіту, створивши нове сузір’я супутників для забезпечення послуг високошвидкісної телекомунікації. До речі, угода з Telesat не єдиний актив у пулі Thales Alenia Space. У співпраці з південнокорейським оператором зв’язку KT SAT компанія планує вивести на геостаціонарну орбіту супутник Koreasat 5A, головним завданням якого стане встановлення мережі 5G у важкодоступних районах Південної Кореї.

Передовими напрацюваннями Thales Alenia Space користуються і такі гіганти ринку, як Microsoft. Технологія Deeper Vision, що розробляється європейцями, скоро буде додана до платформи Azure Orbital — сервісу від Microsoft, який надає своїм клієнтам можливість переносити супутникові дані в хмарні сховища для їхньої подальшої обробки. Технологія Deeper Vision зможе суттєво прискорити цей процес, додавши до нього функцію автоматичної систематизації та фільтрування супутникових знімків відразу після того, як вони були зроблені.

Ще одна сфера діяльності Thales Alenia Space — наукові дослідження. В даний час компанія бере участь в ініціативі Європейської комісії з проектування, розробки та запуску нової європейської системи супутникового зв’язку, назва якої поки що не розголошується.

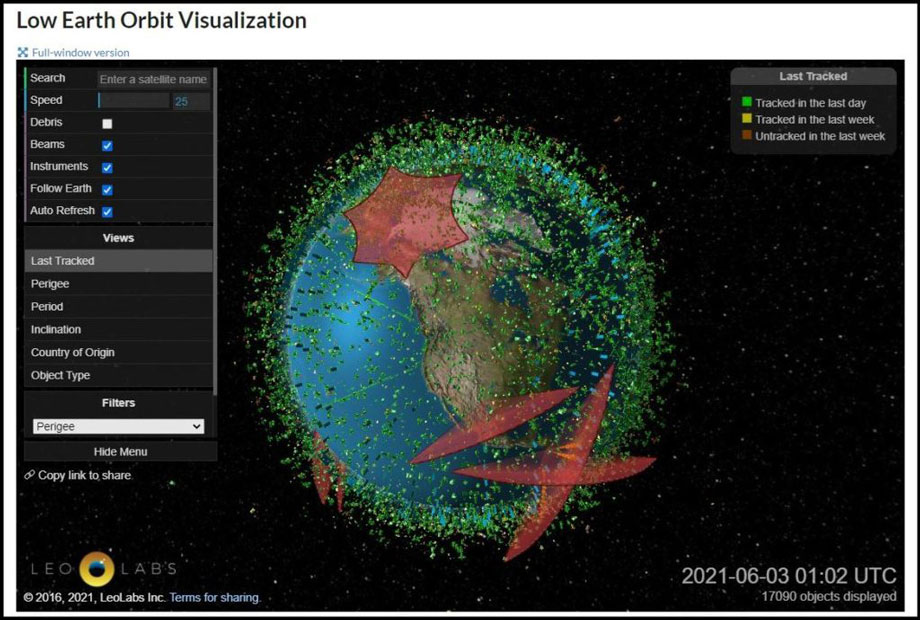

LeoLabs

LeoLabs – компанія-улюбленець інвесторів у сфері супутникової індустрії ще з 2018 року, коли LeoLabs взяла головний приз на виставці SATELLITE 2018 як найперспективніший стартап. Головним напрямом діяльності LeoLabs є створення наземної керованої системи поінформованості про космічну ситуацію (Space Situational Awareness або SSA). Ця система забезпечує контроль і систематизацію самої перевантаженої щодо трафіку орбіти — низької навколоземної. Без інформації про трафік та скупчення космічних уламків, яку надає SSA від LeoLabs, орбітальний колапс у галузі забезпечення супутникової навігації був би питанням кількох годин. На сьогоднішній день саме LeoLabs є найнадійнішим захисником фінансових активів компаній, які здійснюють запуск та експлуатацію своїх супутникових систем.

В даний час LeoLabs будує новий радар в екваторіальній частині Коста-Ріки. Він зможе забезпечувати ширший спектр орбітального моніторингу порівняно зі своїми попередниками. За останній рік компанія змогла залучити понад $65 мільйонів нових інвестицій, а її сумарна капіталізація за 2021 оцінюється в $100 мільйонів.

Astroscale

Astroscale — остання в нашому списку, але далеко не остання за значимістю. Японська компанія Astroscale виникла як стартап у 2013 році. Головною сферою діяльності Astroscale є локалізація та усунення орбітального сміття. Цього року було успішно виведено на орбіту її космічний апарат із видалення сміття ELSA-d (End-of-Live Services by Astroscale). У найближчі кілька місяців супутник здійснюватиме збір космічних уламків та буде демонструвати новим потенційним інвесторам Astroscale свою ефективність.

Набу Окада, голова Astroscale, вибрав, мабуть, найбільш сприятливий час для впровадження в життя своєї технології. У той час як такі гіганти індустрії як SpaceX, Telesat та Amazon заявляють про свої плани виводити на і так перевантажену LEO нові сузір’я супутників, тільки Окада готовий зробити так, щоб на цій орбіті їм не стало занадто тісно.

Аналіз та перспективи супутникової індустрії на найближче майбутнє

В даний час глобальна супутникова індустрія демонструє стабільне зростання переважно за рахунок збільшення попиту на пряме домашнє (Direct to Home або DTF) телебачення, а також завдяки зростаючому у розвинених країнах попиту на високошвидкісну передачу мережевих даних. Ще однією важливою складовою, що відіграє роль у збільшенні популярності супутникових сервісів, є можливість створення надзашифрованих каналів зв’язку, якими активно цікавляться державні та оборонні відомства.

Головними обмежувачами зростання ринку на даний момент є конкуренція з боку компаній, що надають послуги оптоволоконного зв’язку, а також серйозних фінансових ризиків, пов’язаних з можливими невдачами при запусках ракет-носіїв. Крім цього, важливою і не до кінця вирішеною залишається і проблема перевантаженості низького навколо орбітального простору, через неухильно зростаючу кількість виведених на орбіту сузір’їв мікро та наносупутників

Так чи інакше, дана сфера супутникової індустрії даватиме стабільний середньорічний темп зростання в межах 6,4% як мінімум до кінця 2025 року. Сподіваємося, що за підвищенням доходів даного сегмента космічного ринку прийде і підвищення рівня свідомості його ключових гравців у плані створення безпечного та чистого орбітального простору.