2024 рік укотре довів залізне твердження — ракетна індустрія не збирається гальмувати. Ба більше, нові технології, виробництва та підходи лише сприяють нарощенню темпів. Передусім про це свідчить помірне, але впевнене зростання кількості орбітальних запусків, особливо нової генерації ракет-носіїв, розробкою яких гіганти індустрії займалися впродовж останніх десятиріч.

Цей рік точно запам’ятається і стартом активних перегонів, спрямованих на зміцнення присутності на Місяці, поки що шляхом відправки безпілотних космічних апаратів, які певним чином мають підготувати ґрунт для майбутніх пілотованих місій. Сьогодні презентуємо короткий огляд подій у ракетно-космічній галузі, які запам’яталися найбільше у першій половині 2024 року. Для зручності проведемо наш огляд за трьома основними напрямками: ракети, контракти та міжпланетні місії.

Ракетний сектор: довгоочікувані дебюти та болючі провали

Ракетний рік стартував із запуску важкого двоступеневого носія Vulcan Centaur, який американська компанія United Launch Alliance (ULA) розробляла з 2014-го. Головним клієнтом нової ракети мало стати Міністерство оборони, оскільки саме її зусиллями планувалося розгортати низку військових супутників DoD на різних типах орбіт.

Однак під час свого першого старту 8 січня 2024 року Vulcan Centaur зосередився не на вирішенні питань національної безпеки США, а на науці. На його борту був встановлений космічний корабель Peregrine, якому належало вивільнити посадковий модуль, діставшись місячної орбіти. Ця платформа мала здійснити м’яку посадку на Місяць — про результати ми обов’язково розкажемо в огляді цьогорічних місячних місій.

Джерело: ULA

Космічна місія Vulcan Centaur цікава не тільки тим, що була першою в прийдешньому році, але й тим, що нова ракета ULA використовує паливну суміш метану та кисню. Vulcan Centaur стане основною заміною Delta IV Heavy, яка цьогоріч 9 квітня здійснила свій останній запуск (ця ракета ULA виконала загалом 16 запусків, 15 з яких були успішними).

Перший політ Vulcan Centaur водночас став і демонстрацією нових ракетних двигунів зі ступеневим згорянням на зрідженому метановому паливі виробництва Blue Origin — BE-4. Цей ракетний рушій здатен створити тягу у 2,4 меганьютона, й, окрім Vulcan Centaur, в майбутньому використовуватиметься і на флагманській ракеті Blue Origin — New Glenn, яка може дебютувати наприкінці цього року. Отже, з цієї перспективи, успіх першого старту Vulcan Centaur став і показово вдалою презентацією нової рушійної установки великої потужності, якою тепер володіють США.

Наступний запуск Vulcan Centaur зарезервований під потреби Космічних сил США (USSF). Він виконає урядову місію в межах програми космічного запуску національної безпеки (NSSL). Нагадаємо, лауреатами третьої фази програми, крім ULA, стали SpaceX і Blue Origin (зі своїми транспортними засобами Falcon 9 та New Glenn відповідно).

І якщо запусків у SpaceX цього року вистачало з лишком, то довгоочікуваний дебют New Glenn від Blue Origin допоки ще не відбувся. У лютому 2024-го пресі показали ракету на стартовому майданчику, проте злітати вона не поспішала, адже на цьому демонстраційному зразку навіть не було маршових двигунів.

Джерело: blueorigin.com

Станом на сьогодні точно відомо, що New Glenn готують до запуску зі стартового майданчика LC-36 не раніше 29 вересня 2024 року. Перша місія ракети спробує відправити на Марс пару орбітальних зондів Escape та Plasma Acceleration and Dynamics Explorer (разом: EscaPADE). Космічна зв’язка EscaPADE спочатку мала летіти як додаткове корисне навантаження під час майбутнього запуску NASA Psyche, однак заміна основної ракети місії (Falcon Heavy вирушить замість Falcon 9) унеможливила розміщення марсіанських зондів на Psyche. Тоді EscaPADE вирішили модернізувати для запуску на New Glenn. Нову ракету від Blue Origin планується використовувати й під час космічних місій Artemis.

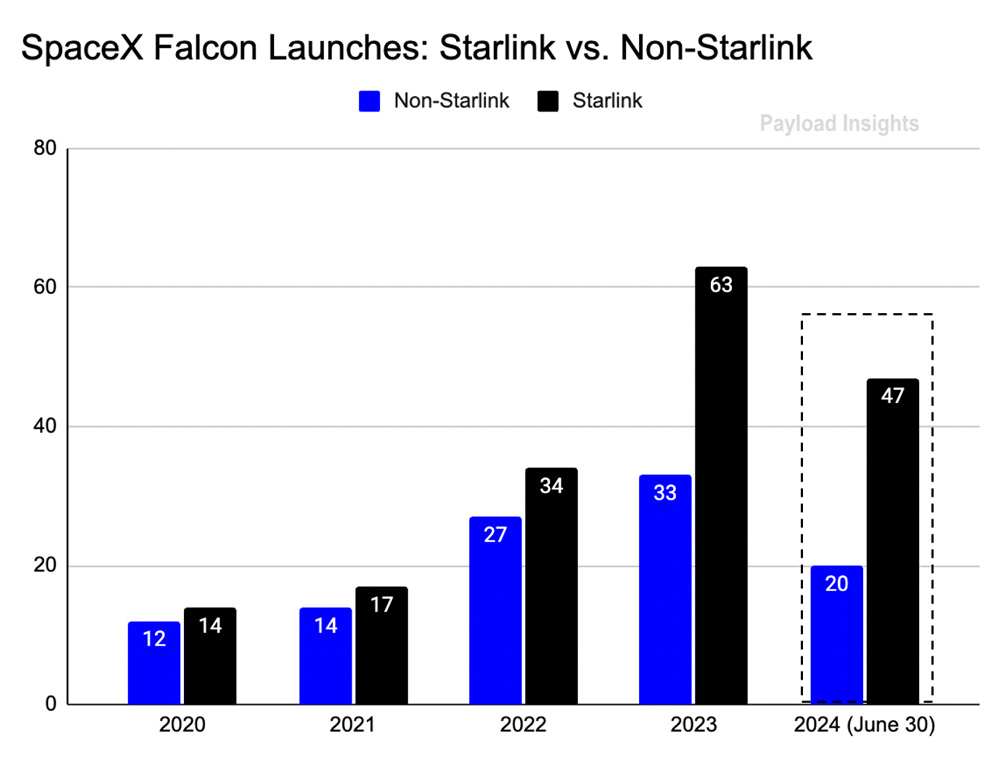

У першій половині 2024 року SpaceX продовжувала свою основну місію з розгортання повного угруповання телекомунікаційних супутників Starlink. Добре помітно, як серед усіх орбітальних запусків SpaceX Falcon 9 зростає відсоток тих, що виводять на орбіту виключно телекомунікаційні супутники угруповання Starlink.

Якщо 2020 року Falcon 9 зі стороннім комерційним чи урядовим корисним навантаженням SpaceX запускала майже стільки ж разів, що й із супутниками Starlink (12 проти 14 відповідно), то за більшу половину 2024-го, до 30 червня включно, з-поміж усіх космічних запусків Falcon 9 місії з розгортання Starlink становлять вже 70% (20 проти 47). Дані за другий квартал 2024 року вказують, що кількість запусків з супутниками Starlink склала рівно ¾ (75%) від усіх космічних запусків Falcon 9.

Джерело: payloadspace.com

Це свідчить, що SpaceX продовжує концентрувати свої зусилля саме на підтримці власного супутникового угруповання. Багато в чому така пильна увага до Starlink пояснюється не лише бажанням збільшити кількість користувачів сервісу, але й питаннями, пов’язаними з посиленням національної безпеки США у космосі.

Досвід війни в Україні підтвердив велику затребуваність високошвидкісного супутникового зв’язку як для сталого функціонування державних та цивільних установ, так і для вирішення військових завдань (нагадаємо, що для цього SpaceX розробляє окреме супутникове сузір’я під назвою Starshield).

Проти Маска, однак, висунуто низку звинувачень щодо того, що доступ до ресурсу супутникового сузір’я мають не тільки США та їхні союзники, але й представники відверто ворожого табору країн. Утім, офіційне представництво компанії наполегливо заперечує прямий продаж своїх послуг країнам-вигнанцям.

Упродовж 2024 року SpaceX планувало здійснити 148 орбітальних запусків. Станом на 19 серпня цей показник для компанії зупинився на позначці у 82 ракетних запуски (79 припало на Falcon 9, два на Starship, ще один було здійснено за допомогою Falcon Heavy). Може здаватися, що компанія вже втратила шанс досягти запланованої мети, проте пам’ятаймо, що кожен наступний місяць вона намагається нарощувати частоту своїх космічних запусків. Не слід забувати і про стабільно високий рейтинг успішних місій: 98,7% запусків SpaceX закінчуються вдало, що виявляється дійсно потужним показником з огляду на загальний обсяг її запусків.

На теренах космічної Європи найбільш значущим став перший демонстраційний запуск головної європейської ракети-носія важкого класу Ariane 6, на появу якої в Європейському космічному агентстві (ESA) чекали протягом кількох останніх років. Над створенням ракети працювали CNES, ESA, ArianeGroup, Arianespace і низка інших субпідрядників, переважно стартапів європейського походження. Запуск нової робочої конячки від ESA відбувся з території космодрому у Французькій Гвіані нещодавно — 9 липня.

Джерело: ariane.group6, July 9, 2024

Нова європейська ракета представлена у двох модифікаціях: Ariane 62, здатна доставляти 10,35 тонни корисного вантажу на низьку навколоземну орбіту (LEO), та більш потужна версія, Ariane 64, з чотирма бічними прискорювачами, вантажопідйомність якої становить 21,6 тонни на LEO. Під час першої демонстрації 9 липня на орбіті заввишки 600 км верхній ступінь Ariane 6 вивільнив корисне навантаження, яке складалося з низки експериментальних супутників від різноманітних приватних компаній та науково-дослідних центрів Європи.

Поруч із успішними липневими запусками американсько-європейської трійці у особі Ariane, Vulcan Centaur та частково вдалого запуска Starship SuperHeavy, особливо відчутною стала невдача китайської ракети Tianlong 3 від Space Pioneer, яка нештатно стартувала під час останньої фази випробування статичним вогнем 30 червня 2024 року. Після запалювання двигунів Tianhuo-12 (TH-12) на рідкому кисні/гасі ракета раптово відірвалася від свого стенда та розпочала неконтрольований відрив від Землі, який призвів у подальшому до її падіння за 1,5 км на південний захід від стартового майданчика.

Запуск іншої важкої ракети-носія, Long March-6A, також супроводжувався великою кількістю уламків, щоправда, цього разу орбітальних. Під час останнього старту 6 серпня 2024 року Long March-6A доставила на полярну орбіту висотою 800 км першу партію з 18 пласких супутників майбутнього телекомунікаційного мегасузір’я Qianfan (“Тисяча вітрил”, інша назва: G60 Starlink).

Однак при поверненні в атмосферу верхній ступінь ракети зруйнувався, розсипавши на навколоземній орбіті від 300 до 700 дрібних шматків. 8 серпня це підтвердило Космічне командування США (USSPACECOM), повідомивши, що зафіксувало хмару з понад 300 уламків, які утворилися після старту Long March-6A. Пізніше цього ж дня приватна компанія LeoLabs, яка спеціалізується на орбітальній обізнаності, опублікувала у X допис, що наразі вона фіксує від 700 до 900 типів дрібних орбітальних фрагментів, які залишив по собі зруйнований ступінь китайської ракети.

Джерело: VCG/Getty Images

14 серпня КНР нарешті визнала, що перший ступінь Long March-6A було зруйновано під час запуску, і країна вдається до низки заходів задля боротьби з однією з найбільших хмар космічного сміття, утвореного за останнє десятиріччя. Попри ракетну трощу, космічну місію в КНР визнали успішною, адже ракета-носій вивела 18 супутників на задану орбіту, і лише потім зіпсувалася — при повторному вході в атмосферу.

На продовження теми нових китайських ракет-носіїв не можна обійти стороною запуск Gravity-1 (китайською: Yinli-1) від приватної аерокосмічної компанії Orienspace. Твердопаливну одноразову ракету-носій було запущено з морської платформи у Жовтому морі 11 січня 2024 року.

У ІІІ та ІV кварталах 2024 року планується ще два ракетні запуски Gravity-1, обидва теж з морської платформи для запусків. Наразі ракета залишається найбільш потужним твердопаливним носієм у КНР (6,5 тонни корисного вантажу на LEO), але Orienspacе уже готується до дебюту Gravity-2, який намічено на наступний рік (заявлена вантажопідйомність — 25,6 тонни на LEO). Загалом же головний космічний підрядник КНР, державна Китайська аерокосмічна науково-технічна корпорація (CASC), збирається провести у поточному році 70 ракетних запусків. Якщо до цього списку додати заплановані приватними аерокосмічними компаніями ракетні запуски, то зрештою 2024 року в КНР має відбутися 100 ракетних запусків, тобто на 33 більше, ніж минулоріч.

Щодо анонсованих ракетних пусків, 2024 року маємо побачити 223 запуски, принаймні ця цифра випливає зі вже оголошених орбітальних місій. Якщо такі показники втіляться у реальність, буде побитий минулорічний рекорд з орбітальних запусків, який зупинився на позначці у 211 успішних орбітальних запусків (загалом же було 223 спроби).

Найбільші інвестиції та контракти

ІІ квартал 2024 року ознаменувався цілою низкою укладених контрактів та притоком інвестиційного капіталу на загальну суму $793 млн. Як часто буває, найбільші з укладених угод були міжнародними, хоча й внутрішньодержавні контракти (особливо в США) не нехтували великими цифрами.

6 червня 2024 року, за 24 дні до аварійного старту китайської ракети Tianlong 3, її розробник Space Pioneer залучив додаткові інвестиції у розмірі $207 млн під час раунду серії С. Компанія повідомила, що свої кошти вирішили запропонувати 15 інвесторів як приватного (Bohua Capital Management, Guoyu Gaohua, Deyue Investment), так і державного сектора (Wuxi Chuangfa, CCTV Fund, CITIC Securities Investment, Hefei Ruicheng і SDIC Taikang). Цікаво, чи змінилася б кількість цих інвесторів, якби вони знали, що вже за кілька тижнів амбітний проєкт багаторазової ракети-носія спіткає одна з найприкріших аварій за відносно невелику історію її існування? Гадаємо, що ні, адже навіть попри наявні невдачі, Space Pioneer надалі залишається найбільшою приватною аерокосмічною компанією в КНР. Та й запланована на кінець цього року демонстрація повернення багаторазового першого ступеня ракети Tianlong 3 може зміцнити її позиції не тільки в КНР, але й у світі.

Джерело: lookintothe.space

Багатомільйонні інвестиції залучила і фінська компанія ICEYE, що пропонує користувачам послуги супутникового моніторингу за замовленням. Моніторингові супутники ICEYE здатні спостерігати за земною поверхнею як в оптичному, так і в радіохвильовому діапазоні (SAR-супутники). Під час останнього раунду фінансування, який відбувся 17 квітня 2024 року, фінській супутниковій компанії вдалося залучити $93 млн. Головним інвестором зазначається державний суверенний інвестфонд Solidium Oy, який очолив інвестиційний раунд. Серед інших інвесторів вказуються, зокрема, Move Capital Fund I та Blackwells Capital. Наразі ICEYE продовжує розширювати своє угруповання моніторингових супутників. Упродовж 2024 року їхня кількість має зрости на 15 одиниць, і загалом складе 49 орбітальних споглядачів, що пропонуватимуть свої послуги на замовлення.

Щодо компаній, не надто відомих широкому загалу, то найбільшу суму інвестицій у розмірі $84 млн (€72 млн) вдалося залучити іспанському ракетному стартапу PLD Space. Гроші компанія має намір направити на відкриття свого першого заводу з виробництва ракет біля Ельче, Іспанія. Саме там PLD Space планує виготовляти свою легку багаторазову двоступеневу ракету-носій Miura 5 для запуску корисних вантажів та малих супутників вагою до 540 кг.

Джерело: PLD Space

Загалом же мікропускові установки на кшталт Miura 5 стали одним зі свіжих трендів цього року. Ракети, які можуть виводити на орбіту корисний вантаж від 150 до 1000 кг, виявляються більш гнучкими, коли йдеться про приватні замовлення для розгортання нечисленних супутникових сузір’їв, особливо тих, які треба розмістити на специфічних або нестандартних орбітах. Такі невеликі ракети виграють і в контексті строків реалізації клієнтського замовлення, іншими словами, часу, що знадобиться компанії від підпису на папері до запуску супутника на орбіту. Порівняно з великими ракетами, які потребують значної технічної підготовки перед запуском, малі носії вбачаються більш гнучким та швидким рішенням.

Додаткові $70 млн інвестицій під час пролонгованого раунду серії С, що відбувся 20 червня цього року, отримав і німецький ракетний стартап Isar Aerospace. Він планує залучити додаткові гроші на розширення виробництва своєї малої ракети-носія Spectrum. Показово, що одним з основних інвесторів цього інвестиційного раунду виступив об’єднаний фонд, до якого входять 24 з 32 країн блоку НАТО. Цей інноваційний фонд уже виступив із заявою про плани інвестувати понад $1 млрд у аерокосмічні стартапи, компанії, що розробляють нові системи штучного інтелекту та інші глибокі технології. Крім Isar Aerospace, інноваційний фонд НАТО залучив фінансування у британський аерокосмічний стартап Space Forge, однак точні суми вливань, отриманих від цього фонду, наразі залишаються невідомими.

Загалом же ⅘ частини (або 80%) загального капіталу в ракетно-космічній галузі має венчурне походження. США продовжують залишатися найбільш перспективним напрямом для інвестицій в ракетно-космічну галузь. Друге місце займає Велика Британія (цьогоріч інвестиції у британські компанії склали 17% від загальних вливань в індустрію).

У 2024 році продовжується тенденція щодо диверсифікації бази основних інвесторів. Ситуація суттєво відрізняється навіть від подій трирічної давнини, коли переважна більшість інвестицій (близько 63%) в ракетно-космічну галузь надходила від нових інвесторів. Сьогодні новачків у лавах інвесторів поменшало, вони поступилися своїм місцем фондам глибоких технологій, які стають все більш впізнаваними гравцями в секторі.

На початку липня цього року Airbus Defense and Space виграла контракт вартістю $2,5 млрд від німецького Бундесверу. Установа замовила у компанії нову генерацію супутникової мережі зв’язку, що складатиметься з пари супутників SATCOMBw 3 на геостаціонарній орбіті, які планують запустити до кінця цього десятиліття. У подальшому цій супутниковій парі належить замінити SATCOMBw 2, з якими Бундесвер працював останні 15 років. Нова генерація супутників на платформі Eurostar Neo (також розробленій Airbus) має забезпечити більшу пропускну здатність сигналу та гарантувати підвищену стійкість до кібернетичних атак і перехоплень.

Уже згадані вище ULA та SpaceX отримають додаткові $1,8 млрд від розширення співпраці з Космічними силами США (USSF). Раніше п’ятирічний контракт було укладено в межах реалізації другої фази NSSL, але зростання кількості запланованих місій (з 34 у 2019-му до 49 у 2024 році) прогнозовано призвело до підвищення вартості контракту на $1,1 млрд для ULA та на $661 млн для SpaceX. Прогнозується, що ULA відповідатиме за запуск 54% космічних місій, решта має бути реалізована зусиллями компанії Ілона Маска.

Зазначимо також, що всі три компанії (ULA, SpaceX і Blue Origin), які на сьогодні залучені до третьої фази програми космічних запусків національної безпеки, змагатимуться за контракти на запуск від Пентагону, загальною вартістю $5,6 млрд. Це, зокрема, передбачає 30 космічних запусків для NSSL, що мають відбутися в період з 2025 до 2029 року.

Інше мільярдне замовлення у січні цього року надійшло від Агентства космічного розвитку (SDA). Воно вибрало три компанії — L3Harris, Lockheed Martin і Sierra Space — для створення 54 супутників з інфрачервоними датчиками, які будуть інтегровані у Tracking Layer, багаторівневу супутникову систему попередження про ракетні запуски.

Підсумкова вартість контракту на виробництво 54 супутників склала $2,5 млрд. Попри те, що кожна компанія має зробити по 18 супутників, загальну суму контракту розподілено між учасниками нерівномірно: $919 млн отримала L3Harris, замовлення на $890 млн дісталося Lockheed Martin, а Sierra Space побудує свої 18 супутників за $740 млн. Раніше Lockheed Martin і L3Harris уже вигравали контракти від SDA, а ось Sierra Space розроблятиме супутники для Tranche 2 Tracking Layer уперше. Поставка та подальше розгортання нової партії військових супутників заплановані на 2027 рік.

Читайте продовження нашого огляду подій першої половини 2024 року в наступній частині, де ми розкажемо про найбільш значущі космічні місії на Місяць.