Двигун нової космічної економіки

Нещодавно ми розповідали про нову космічну економіку — ринок космічних послуг, світовий оборот якого на сьогодні становить близько $350 млрд.

Одним із ключових сегментів цього ринку є сфера космічних запусків та транспортування вантажів на орбіту. Наразі на її частку припадає $9,88 млрд, однак, за даними дослідження, проведеного Allied Market Research, до 2027 року ця цифра збільшиться до $32,41 млрд (за умови, що буде збережено рівень щорічного приросту інвестицій — 15,7% на рік).

Наша редакція підготувала детальний аналіз ринку космічних запусків і радо познайомить вас як із його найбільш впевненими гравцями, так і з темними конячками, про яких поки ще мало хто чув.

Ключові сегменти ринку орбітальних запусків

Щоб краще розуміти структуру ринку космічних запусків, розділимо його на ключові сегменти.

Сегмент корисного навантаження — це граничне значення маси вантажу, який може доставити на орбіту ракета-носій (з урахуванням маси її пускової установки та палива, необхідного для запуску).

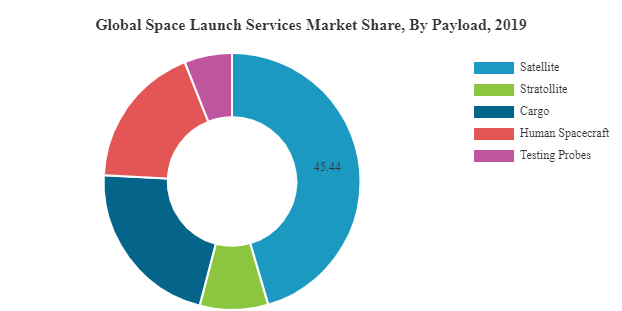

Ринок космічних запусків задовольняє потреби виведення на орбіту п’яти основних видів техніки:

- Супутники — близько 45% щорічних космічних запусків.

- Вантажі — їхню доставку (переважно для МКС) здійснюють під час майже 22% запусків ракет-носіїв.

- Космічні кораблі та модулі — ще одна затребувана сфера ринку запусків, що становить близько 17% усіх ракетних місій.

- Тестові зонди — на виведення їх на орбіту припадає 6% від усіх космічних пусків.

- Стратоліти за своїми конструкторськими особливостями є аналогом космічної повітряної кулі, призначеної для дослідницьких і метеоробіт у верхніх шарах атмосфери — стратосфері. Цей напрямок не тільки має масу перспектив, а й характеризується своєю дешевизною (ціна запуску одного стратоліта в середньому у 100 разів нижча, ніж одного супутника зв’язку). Хоча запуск такої кулі й не вимагає традиційного носія у вигляді ракети, стратоліти воліють відносити до категорії космічних послуг, оскільки їхнє використання багато у чому схоже на традиційні супутники.

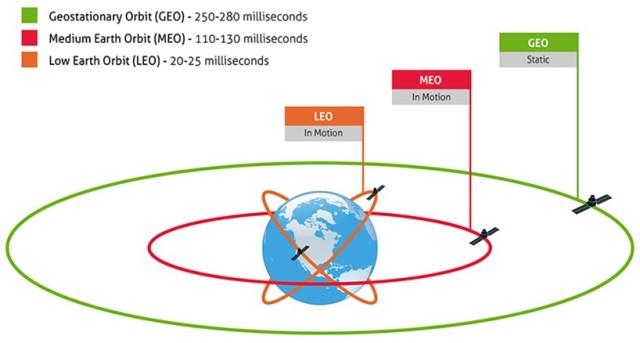

Інший ключовий аспект ринку космічних запусків — рівні навколоземних орбіт, на які можуть доставлятися супутники, космічні модулі та вантажі.

- Низька навколоземна орбіта (LEO) — висота орбіти варіюється від 200 до 2 000 км над рівнем моря.

- Середня навколоземна орбіта (MEO) — від 2 000 до 20 000 км над рівнем моря.

- Геостаціонарна (GEO) і геосинхронна орбіти (GSO) — обидві досягаються на висоті 35 786 км над рівнем моря. Проте на геостаціонарній орбіті супутник рухається синхронно зі швидкістю обертання Землі та в одному із нею напрямі. Завдяки цьому супутник стаціонарно зависає над однією точкою планети. Швидкість обертання геосинхронної орбіти теж дорівнює одній добі, з тією відмінністю, що вектор руху супутника не прив’язаний до вектора обертання Землі. Через це супутник не висить в одному положенні над планетою і здатен переміщатися за будь-якою заданою траєкторією орбіти.

Наразі відправка супутників і вантажів на низьку навколоземну орбіту вважається одним із найдешевших та найбільш пріоритетних напрямків ринку космічних запусків. Насамперед це обумовлено меншою витратою палива для ракет-носіїв та помірною вартістю виробництва самих ракет. Саме тому безліч сучасних космічних стартапів (близько 75%) роблять ставку на підкорення LEO: тут суттєво нижчі як інвестиційні ризики, так і фінансові витрати.

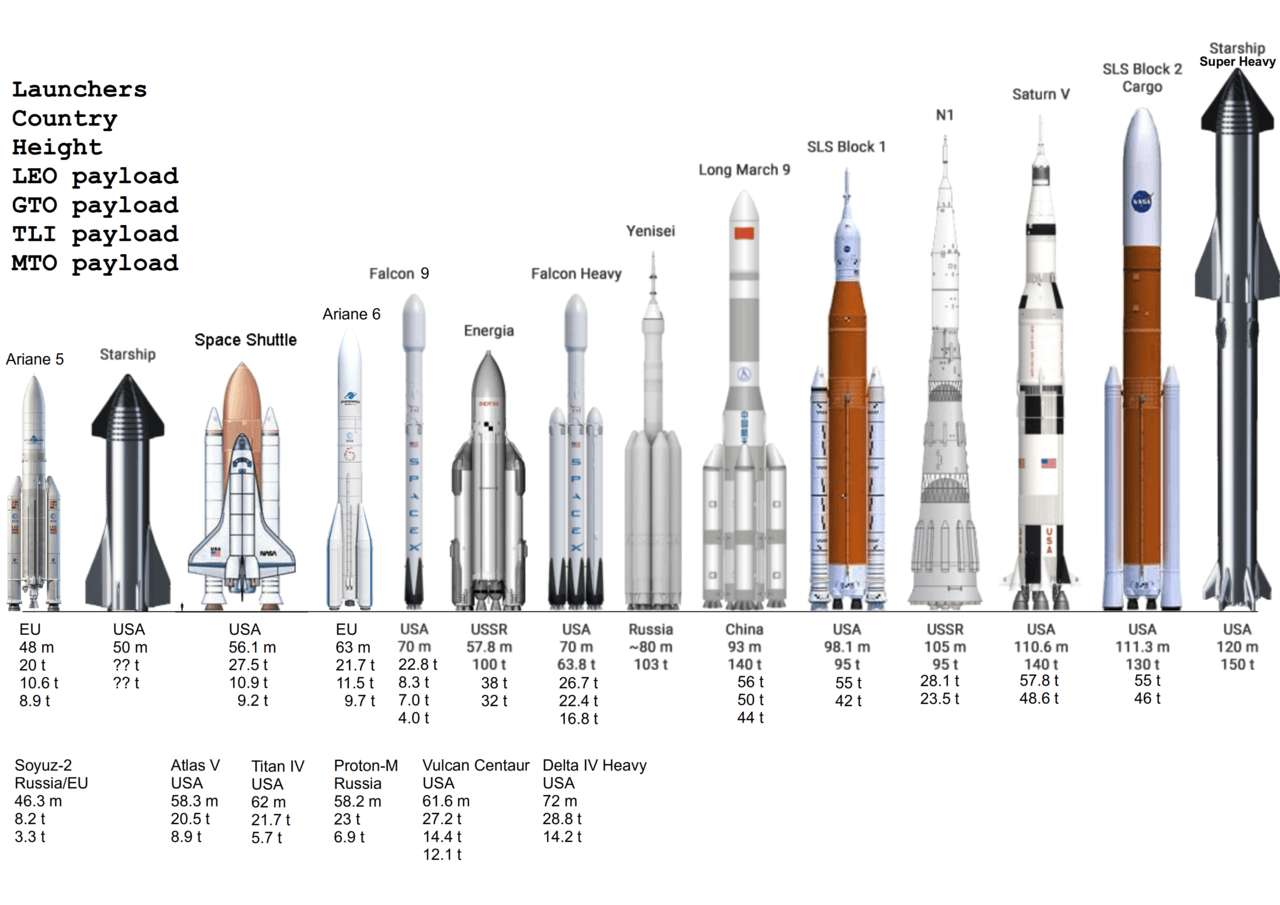

Крім цього, ринок космічних запусків заведено сегментувати за типами використовуваних ракет-носіїв. Нижче — їхня класифікація:

- Ракети-носії малої вантажопідйомності — з корисним навантаженням менше 2 тонн (Vega від Arianespace, Alpha від Firefly Aerospace).

- Ракети-носії середньої вантажопідйомності — з корисним навантаженням від 2 до 20 тонн (“Союз-2”).

- Ракети-носії важкої вантажопідйомності — з можливістю нести від 20 до 50 тонн вантажу (Ariane 5, Falcon 9).

- Ракети-носії суперважкої вантажопідйомності — з корисним навантаженням понад 50 тонн (Falcon Heavy та Saturn-5).

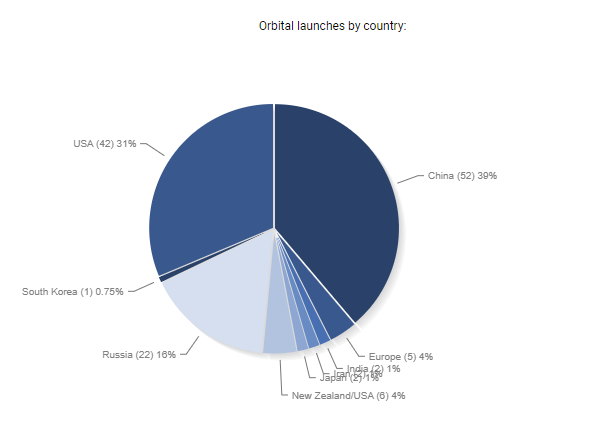

Для ринку космічних запусків характерний і регіональний розподіл. На сьогодні справжню гегемонію на ринку мають компанії з Китаю (39% запусків) та США (31% запусків). А на російські та європейські запуски припадає лише 20% ринку (16% і 4% відповідно).

Індустрію космічних запусків заведено поділяти і на платформи, з яких здійснюються пуски:

- Наземні — розташовані на землі стартові майданчики.

- Надводні — плавучі стартові майданчики.

- Повітряні — використання літака у якості стартового майданчика.

Як бачимо, ринок космічних запусків доволі багатогранний та містить у собі масу відгалужень і критеріїв якості. Але час вже відійти від класифікацій та розповісти, як саме зародилася індустрія космічних запусків і чому вона отримала такий впевнений розвиток сьогодні.

Зародження та розвиток ринку космічних запусків

Тенденції виникнення ринку космічних запусків і виведення супутників на орбіту почали з’являтися ще наприкінці 50-х років минулого століття — в еру запусків перших штучних супутників Землі. Космічні перегони між СРСР та США породили всередині цих країн закриті ринки, які працювали за простою формулою: “державні гроші на виконання державних космічних програм”. Уся ракетна продукція залишалася та експлуатувалася переважно всередині держав, які фінансували її виробництво.

Однак у 80-х ситуація кардинально змінилася. У Франції до невійськового сегмента космічного ринку було допущено приватну компанію Arianespace, яка надавала послуги пуску та виведення супутників зв’язку на навколоземну орбіту. Саме досвід Arianespace та низки приватних компаній, що слідували за нею, започаткував конкуренцію на ринку космічних запусків. Втім, особливо активною ця конкуренція стала вже на початку нового тисячоліття.

Переломний момент у розвитку ринку комерційних космічних запусків стався 3 грудня 2013 року, коли компанія SpaceX успішно здійснила виведення на геоперехідну орбіту (GTO) супутника зв’язку SES-8, вага якого становила 3,2 тонни. У якості ракети-носія використовувалася Falcon 9 v 1.1, із допустимим корисним навантаженням 4 850 кг для GTO, та 13 150 кг — для низької навколоземної орбіти (LEO).

Компанія Маска створила цікавий прецедент: суттєво знизивши ціну на процедуру запуску ракет-носіїв (чому це стало можливим, ми розповімо нижче), вона спонукала низку незалежних компаній та інвесторів долучитися до комерційних перегонів та кинути виклик таким гігантам індустрії, як французька Arianespace та американська United Launch Alliance (ULA). І це протистояння для багатьох із них виявилося буквально непідйомним.

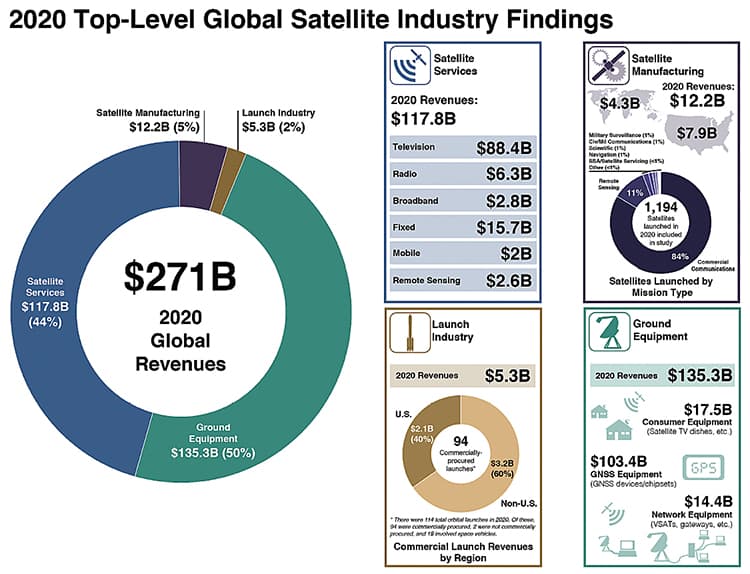

За даними аналітичної та інженерної компанії Bryce Space and Technology, 2021 року кількість провідних світових комерційних компаній, які так або інакше пов’язують свій бізнес із запуском, склала 165, але тільки сім із них запускають супутники та вантажі на орбіту. Не так вже й багато великих гравців, з огляду на те, що загалом на сферу створення, обслуговування та запуску супутників на орбіту припадає близько ¾ усієї нової космічної економіки (приблизно $271 млрд).

Утім, перспективи стають менш привабливими, якщо розглядати індустрію запуску та виведення вантажів на орбіту окремо — її загальносвітовий оборот на кінець року становив лише $5,3 млрд (виручені кошти за 94 успішних запуски 2020 року).

Очевидно, що це занадто маленький шматок пирога для такої значної кількості голодних ротів — конкуренція на ринку запуску ракет-носіїв вельми серйозна. І з кожним роком учасників у цих комерційних перегонах стає дедалі більше.

Фактори здешевлення надсилання вантажів на орбіту

SpaceX здійснила своєрідну революцію у сфері здешевлення виведення на навколоземну орбіту вантажів та супутників зв’язку завдяки наявності у своїх ракетах Falcon 9 модулів, що повертаються. Ці модулі відкрили дорогу до багаторазової експлуатації ракет-носіїв та, разом із цим, значного здешевлення процедури їхнього запуску. Вже у 2013 році середній цінник від SpaceX для запуску супутників на геоперехідну орбіту був на $15 млн нижче, ніж у їхніх прямих конкурентів з Arianespace. Спочатку Маска звинувачували у демпінгу (штучному зниженні цін) на послуги запуску, однак згодом конкуренти визнали очевидне: для того щоб конкурувати зі SpaceX, передусім потрібно починати з себе.

Посилаючись на позитивний досвід Ілона Маска, ULA та Arianespace оголосили про реорганізацію свого виробництва та намір випускати нові класи ракет-носіїв, які будуть здатні конкурувати з Falcon уже у наступному десятилітті.

Проте не тільки наявність у ракетоносіях модулів, що повертаються, впливає на здешевлення їхнього виведення на орбіту. За даними все тієї ж Bryce Space and Technology, близько 75% компаній, що здійснюють доставку вантажів на орбіту, роблять ставку на будівництво саме малих ракет-носіїв. Можливість зменшення датчиків та інших складових компонентів у конструкції подібних ракет впливає на збільшення рівня їхнього корисного навантаження. Завдяки цьому менші за габаритами ракети здатні нести на собі більшу корисну масу вантажів при аналогічній витраті палива. Крім цього, легкі та надлегкі ракети-носії дешевше виробляти й експлуатувати.

Створення нового палива для ракет-носіїв теж робить вагомий внесок у здешевлення процедури запуску. Наприклад, маса палива для суперважких ракет Starship від SpaceX становить 4 800 тонн. На 78% паливо для ракет класу Super Heavy складається з кисню, і тільки 22%, що залишилися, припадають на метан. За один запуск Starship витрачає палива на $500 000, а його корисне навантаження для виведення вантажів на низьку навколоземну орбіту становить 150 тонн. У SpaceX стверджують, що за високої частоти запусків Starship вартість кожних 150 тонн вантажу, доставлених на орбіту, може становити лише $1,5 млн (приблизно $10 за 1 кг корисного навантаження). Цифри здаються казковими, втім, Маск наполягає, що такого здешевлення можна буде досягти, якщо поставити запуски Starship на потік. І тут не йдеться про одноразові запуски ракет, але перспективи на цьому полі все одно залишаються дуже сприятливими. Для порівняння, зараз 150 тонн вантажу, які здатна вивести на орбіту надважка Falcon Heavy, коштують замовникові щонайменше $70 млн.

Ситуація зі здешевленням відправки вантажів не повсюдна на ринку. У 2020 році в NASA вирішили підвищити вартість відправки комерційних вантажів на МКС з $3 000 до $20 000. Водночас за зворотну доставку вантажу на Землю доведеться заплатити дорожче: $40 000 замість $6 000. Своє рішення NASA обґрунтувало тим, що старі ціни “не відображали повною мірою вартість використання ресурсів NASA і застосовувалися переважно задля стабілізації цього сегмента ринку”.

Така цінова політика від NASA успішно мотивувала кілька незалежних комерційних космічних компаній перейнятися проблематикою зростання вартості доставки вантажів на орбіту, результатом чого стала низка успішних космічних стартапів і цікавих інженерних рішень, на кшталт створення гібридних двигунів.

Приватні космічні компанії та перспективні стартапи

Час розповісти про тих, хто щороку на орбіту виводить тонни вантажів, науково-дослідних модулів та супутників зв’язку. У цій статті ми фізично не можемо охопити всіх гравців ринку, але акцентуємо увагу на найперспективніших та найцікавіших із них.

Firefly Aerospace — американська компанія зі штаб-квартирою в Остіні, Техас. У арсеналі Firefly Aerospace є дві ракети-носія малої та середньої вантажопідйомності: Firefly Alpha, що пройшла сертифікацію та запущена у виробництво, та Firefly Beta, що наразі на стадії розробки. Вантажопідйомність легкої ракети Firefly Alpha становить 1 тонну корисного навантаження, а прототип Firefly Beta зможе виводити до 8 тонн вантажу на LEO і до 6 тонн — на HEO. Ба більше, у Firefly Aerospace вже є контракт із NASA на суму $93,3 млн з доставки вантажів на Місяць в межах проєкту Artemis. Запуск запланований на 2023 рік.

ABL Space Systems — заснована 2017 року компанія зі штаб-квартирою в Лос-Анджелесі донедавна вважалася темною конячкою на ринку космічних запусків. Усе змінилося цього року, коли ABL Space Systems уклала контракт із американським оборонним концерном Lockheed Martin на 58 запусків своєї малої ракети-носія RS1. Запуски заплановані на наступне десятиліття. До того ж укладено кілька контрактів з ВПС США та приватною компанією L2 Aerospace, які мають стати основними ринками для виробництва та експлуатації багатоцільової двоступеневої ракети RS1. Корисне навантаження ракети становить 1 350 кг, які RS-1 буде здатна виводити на низьку навколоземну орбіту за ціною $12 млн за один запуск. Завдяки цим контрактам капіталізація ABL Space Systems істотно зросла і тепер оцінюється в $1,3 млрд.

SpaceX є однією з найбільш комерційно успішних космічних компаній у світі. У вересні 2021 року вона стала першою комерційною компанією, що спромоглася успішно відправити на МКС екіпаж астронавтів NASA на своєму космічному кораблі Crew Dragon. Крім цього, минулого року американська компанія Ілона Маска вивела на орбіту понад 1 000 супутників зв’язку в межах своєї програми глобального інтернету Starlink. У тому ж 2020-му її ракета Falcon 9 здійснила свій сьомий політ, чим наочно продемонструвала можливість використання багаторазових космічних модулів у довгостроковій перспективі.

Isar Aerospace — ще один приклад успішного стартапу родом із Німеччини, серед основних інвесторів якого є автомобільний концерн Porsche. Головне дітище Isar Aerospace — двоступенева ракета-носій малої вантажопідйомності Spectrum, здатна доставляти на LEO до 1 000 кг вантажу. Минулого року компанія спромоглася залучити $187 млн інвестицій. Чи виправдає вона надії інвесторів, дізнаємося незабаром — перший запуск Spectrum запланований на кінець 2022 року.

Arianespace — справжній старожил ринку, який займається комерційними запусками з середини 80-х років і вже незабаром доведе кількість своїх успішних запусків до 300. Нещодавно в компанії відбулося переформатування правління, тож тепер Arianespace є частиною об’єднання Ariane Group (до якої також входить французький Airbus). Наразі в ракетному парку Arianespace є три носії: легка Vega, середній “Союз-2” і важка Ariane 5. До речі, Ariane 5 зарекомендувала себе і як одна з найнадійніших ракет в історії людства, здійснивши 81 успішний запуск поспіль.

United Launch Alliance — спільне американське підприємство, що належить Boeing та Lockheed Martin. Заснована 2006 року компанія має в ракетному парку три основні типи ракет-носіїв: Atlas-5 (одноразова двоступенева ракета середньої вантажопідйомності), Delta-2 (середньо-легка РН, яка наразі поступово виводиться з експлуатації) і Delta-4 (випускається у кількох модифікаціях, від середньої до важкої). Delta-4 також використовує у складі свого палива кріогенні компоненти: рідкий водень і рідкий кисень. На сьогодні ULA виконує близько 10 запусків на рік. Однак кількість запусків, запланованих на майбутнє, зменшилася майже на третину після того, як SpaceX отримала дозвіл на виконання державних запусків.

Gilmour Space Technologies — австралійська компанія зі штаб-квартирою в Брісбені. Її історія розпочалася 2012 року. За останній рік вона залучила близько $65 млн інвестицій для розвитку своєї програми із запуску на сонячно-синхронну орбіту (SSO) ракет малої вантажопідйомності Eris, з корисним навантаженням у 215 кг. Головною відмінністю Eris від своїх прямих конкурентів є наявність у її пусковій установці гібридного двигуна, який дозволяє скоротити використання хімічних видів палива, суттєво зменшуючи ціну на запуск ракети-носія.

Skyroot Aerospace — перша комерційна індійська компанія, заснована 2018 року двома вченими, які раніше були задіяні в індійській національній космічній програмі. На початку цього року компанія отримала фінансування у розмірі $11 млн, а у травні ця цифра становила вже $14,9 млн. Skyroot Aerospace розробляє ракету Vikram, яка зможе виводити до 315 кг вантажу на низьку навколоземну орбіту, і до 225 кг — на геостаціонарну. Наразі компанія успішно завершила наземні випробування ракетного двигуна першого ступеня і з оптимізмом чекає на перші польотні випробування своєї ракети.

Blue Origin — аерокосмічна компанія американського мільярдера та засновника Amazon Джеффа Безоса. Хоча Blue Origin і не займається космічними вантажоперевезеннями та виведенням супутників на орбіту, про її успіхи слід розповісти. У липні 2020 року шестимісний космічний корабель New Shepard здійснив свій перший суборбітальний політ і досяг висоти 100 км. New Shepard складається з двох модулів: ракетно-рушійної пускової установки та космічної капсули місткістю до шести осіб. Крім цього, NASA залучило Blue Origin до створення пілотованих місячних модулів у межах програми Artemis, а сам Безос нещодавно заявив про свої амбітні плани щодо створення комерційної орбітальної космічної станції Orbital Reef.

Virgin Galactic — компанія зі штаб-квартирою в Нью-Мехіко, яку очолює американський мільярдер Річард Бренсон. Є прямим конкурентом Blue Origin на ринку туристичних суборбітальних перевезень. Але в арсеналі Virgin Galactic не тільки пілотовані космічні кораблі VSS Unity класу SpaceShip 2, а й ракета-носій надмалої вантажопідйомності (200 кг) LauncherOne, розробкою якої займається підконтрольна Virgin Galactic компанія — Virgin Orbit. Перший комерційний пуск ракети LauncherOne відбувся 30 червня 2021 року, завдяки чому на орбіту успішно виведені сім супутників.

Хоча деякі з перелічених стартапів ще далекі від своїх перших комерційних запусків, за їхнім розвитком уже можна відслідковувати тенденції та майбутні напрямки індустрії космічних запусків. Насамперед це ставка на модульність і мобільність комплектуючих, що виготовляються, а також широке застосування передових технологій 3D-друку високоміцними металами та сплавами.

Тренди та перспективи ринку космічних запусків на 2027 рік

За результатами досліджень, проведених Allied Market Research, до 2027 року у сфері космічних запусків та виведення модулів на орбіту збережуться позитивні темпи зростання.

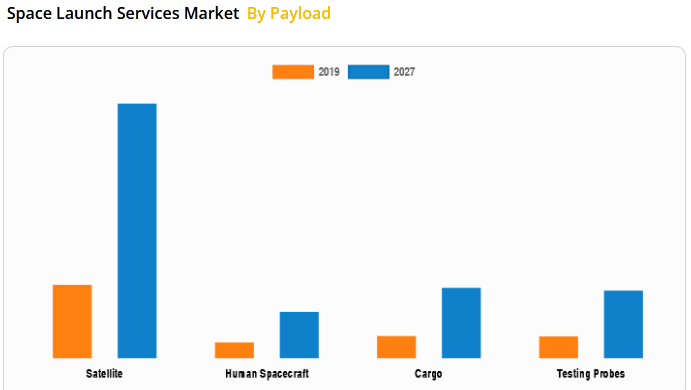

Передусім прогнозується майже триразове збільшення кількості супутників, вантажів, пілотованих космічних кораблів і модулів, а також зростаючий інтерес компаній до використання стратолітів.

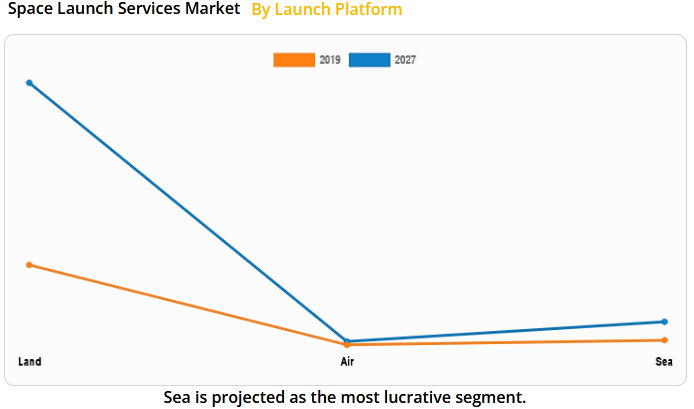

Крім цього, сфера запусків ракет-носіїв у найближчі шість років, швидше за все, збільшуватиме кількість наземних (суттєво) та надводних (меншою мірою) пускових майданчиків. А ось повітряні запуски ракет, найімовірніше, залишаться на своїх колишніх нечисленних позиціях.

У сфері комерційних космічних запусків прогнозується нарощування використання надважких ракет-носіїв. Напевно, це результат схваленої місячної програми Artemis та довгострокові плани колонізації Марса, створення баз на яких вимагатиме транспортування не однієї сотні тонн вантажів.

Також збережеться і тенденція до здешевлення як відправки вантажів на орбіту, так і комплектуючих, з яких виготовлятимуться супутники та нові види ракет-носіїв. На розвиток ринку космічних запусків та вантажоперевезень сприятливо впливає і зростання інвестицій як із боку державних інститутів, так і з табору приватних інвесторів.

Разом із цим існують фактори, що значною мірою негативно впливають на розвиток індустрії космічних запусків. Насамперед це високий рівень початкових витрат на підготовку запуску, а також відчутний дефіцит кваліфікованих у цій галузі кадрів. Ще один критерій, що гальмує зростання індустрії, це зростаючий опір у адаптації до нових технологій. Більшість інвесторів усе ще бояться вкладати свої гроші у ті проєкти, які їм банально складно осмислити.

Ринок космічних послуг на сьогодні оцінюють у близько $350 млрд. Одним із ключових сегментів цього ринку є сфера космічних запусків та транспортування вантажів на орбіту. І хоч на її частку припадає $9,88 млрд, однак, до 2027 року ця цифра може збільшитись до $32,41 млрд.

Наша редакція підготувала детальний аналіз ринку космічних запусків і радо познайомить вас як із його найбільш впевненими гравцями, так і з темними конячками, про яких поки ще мало хто чув.