Двигатель новой космической экономики

Не так давно мы рассказывали о новой космической экономике — рынке космических услуг, мировой оборот которого в данный момент составляет порядка $350 млрд.

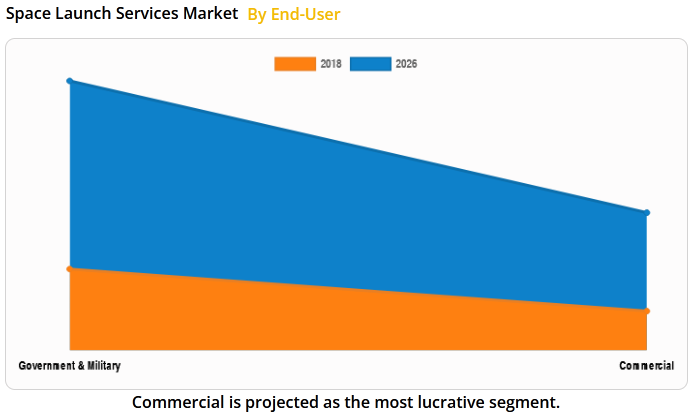

Одним из ключевых сегментов этого рынка является сфера космических запусков и транспортировки грузов на орбиту. На сегодняшний день на ее долю приходится $9,88 млрд, однако, по данным исследования, проведенного Allied Market Search, к 2027 году эта цифра увеличится до $32,41 млрд (при условии, что будет сохранен уровень ежегодного прироста инвестиций — 15,7% в год).

Наша редакция подготовила детальный анализ рынка космических запусков и познакомит вас как с его самыми маститыми игроками, так и с темными лошадками, о которых пока еще мало кто слышал.

Ключевые сегменты рынка орбитальных запусков

Для того чтобы лучше понимать структуру рынка космических запусков, разделим его на ключевые сегменты.

Сегмент полезной нагрузки — это пороговое значение массы груза, который может доставить на орбиту ракета-носитель (с учетом массы ее пусковой установки и топлива, необходимого для запуска).

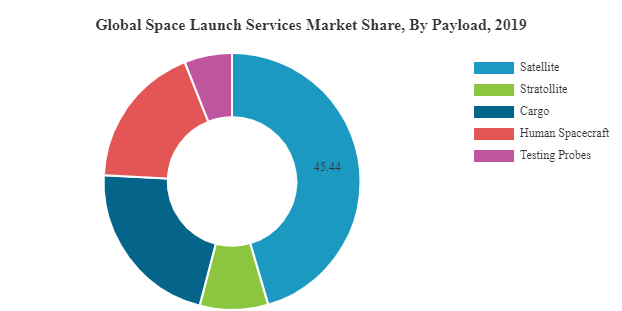

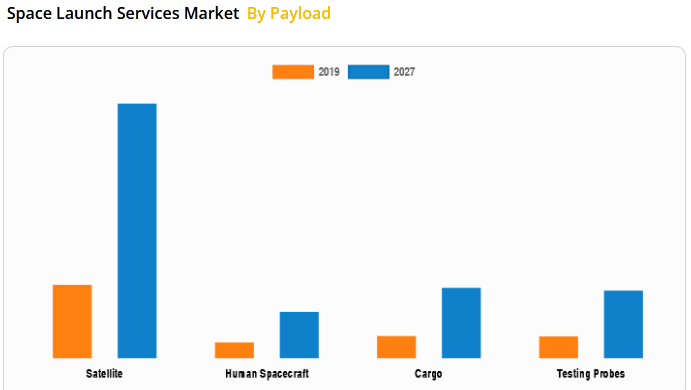

Рынок космических запусков покрывает потребности по выводу на орбиту пяти основных видов техники:

- Спутники — около 45% ежегодных космических запусков.

- Грузы — их доставку (в основном для МКС) осуществляют во время порядка 22% запусков ракет-носителей.

- Космические корабли и модули — еще одна востребованная сфера рынка запусков, составляющая около 17% всех ракетных миссий.

- Тестовые зонды — на их вывод на орбиту припадает 6% от всех космических пусков.

- Стратолиты по своим конструкторским особенностям представляют собой аналог космического воздушного шара, предназначенного для исследовательских и метеоработ в верхних слоях атмосферы — стратосфере. Данное направление не только таит в себе массу перспектив, но и характеризуется своей дешевизной (стоимость запуска одного стратолита в среднем в 100 раз ниже, чем одного спутника связи). Хотя запуск такого шара и не требует традиционного носителя в виде ракеты, стратолиты предпочитают относить к категории космических запускаемых услуг, так как их использование во многом схоже с традиционными спутниками.

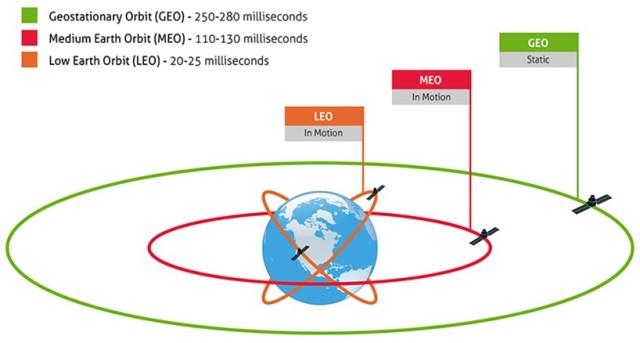

Другой ключевой аспект рынка космических запусков — уровни околоземных орбит, на которые могут доставляться спутники, космические модули и грузы:

- Низкая околоземная орбита (LEO) — высота орбиты варьируется от 200 до 2 000 км над уровнем моря.

- Средняя околоземная орбита (MEO) — от 2 000 до 20 000 км над уровнем моря.

- Геостационарная (GEO) и геосинхронная орбиты (GSO) — обе орбиты достигаются на высоте в 35 786 км над уровнем моря. Однако на геостационарной орбите спутник движется синхронно со скоростью вращения Земли и в одном с ней направлении. Благодаря этому спутник стационарно зависает над одной точкой планеты. Скорость вращения геосинхронной орбиты тоже равна одним суткам, с тем лишь отличием, что вектор движения спутника не привязан к вектору вращения Земли. Из-за этого спутник не висит в одном положении над планетой и способен перемещаться по любой заданной траектории орбиты.

В настоящее время отправка спутников и грузов на низкую околоземную орбиту считается одним из самых дешевых и приоритетных направлений рынка космических запусков. В первую очередь это обусловлено меньшим расходом топлива для ракет-носителей и умеренной стоимостью производства самих ракет. Именно поэтому множество современных космических стартапов (порядка 75%) делают ставку на покорение LEO: здесь существенно ниже как инвестиционные риски, так и финансовые расходы.

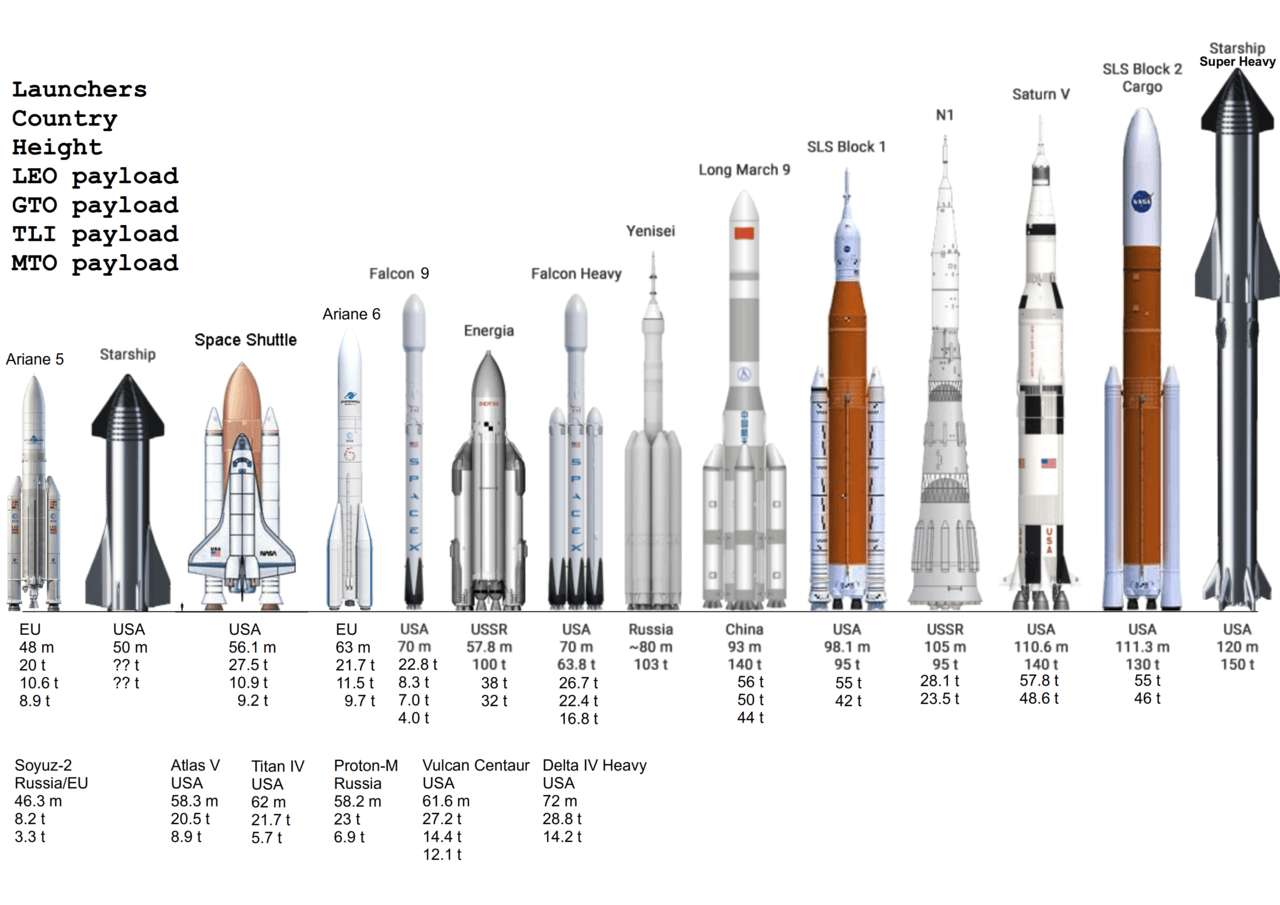

Помимо этого, рынок космических запусков принято сегментировать по типу используемых ракет-носителей. Их классификация представлена ниже:

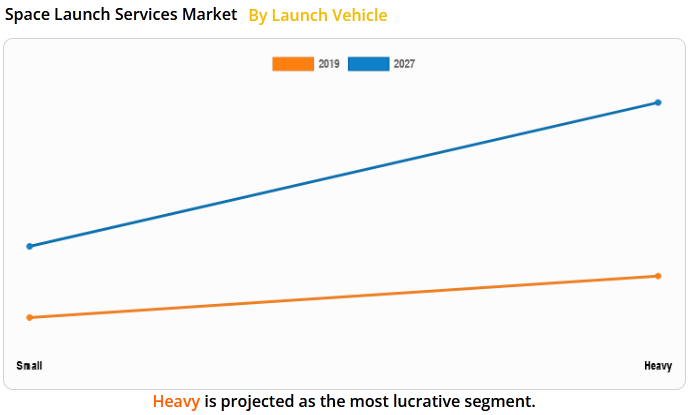

- Ракеты-носители малой грузоподъемности — с полезной нагрузкой менее 2 тонн (Vega от Arianespace, Alpha от Firefly Aerospace).

- Ракеты-носители средней грузоподъемности — с полезной нагрузкой от 2 до 20 тонн (“Союз-2”).

- Ракеты-носители тяжелой грузоподъемности — с возможностью нести от 20 до 50 тонн груза (Ariane 5, Falcon 9).

- Ракеты-носители супертяжелой грузоподъемности — с полезной нагрузкой свыше 50 тонн (Falcon Heavy и Saturn-5).

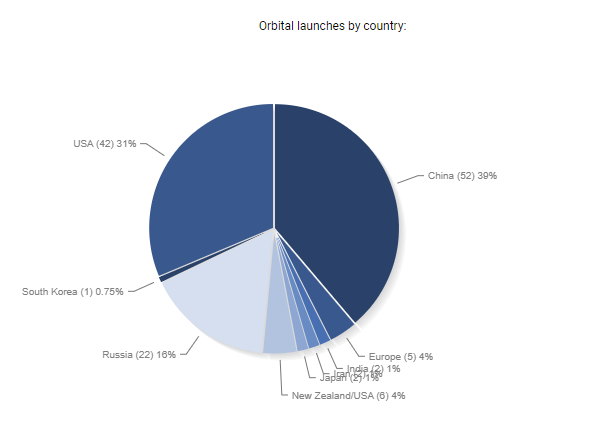

Для рынка космических запусков характерно и региональное разделение. Сейчас настоящей гегемонией на рынке обладают компании из Китая (39% запусков) и США (31% запусков). А на российские и европейские запуски приходится всего 20% рынка (16% и 4% соответственно).

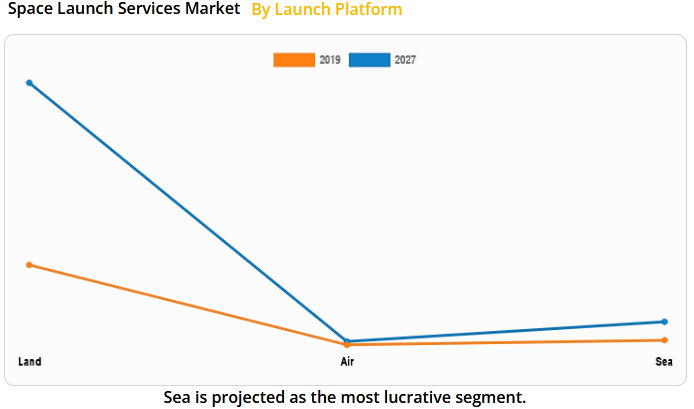

Индустрия космических запусков подразделяется и на платформы, с которых осуществляются пуски:

- Наземные — расположенные на земле стартовые площадки.

- Надводные — плавучие стартовые площадки.

- Воздушные — использование самолета в качестве стартовой площадки.

Как видим, рынок космических запусков многогранен и включает в себя массу ответвлений и критериев качества. Но пора отвлечься от классификаций и рассказать, как именно зародилась индустрия космических запусков и почему она получила такое развитие сегодня.

Зарождение и развитие рынка космических запусков

Тенденции к возникновению рынка космических запусков и вывода спутников на орбиту начали появляться еще в конце 50-х годов прошлого столетия — в эру запусков первых искусственных спутников Земли. Космическая гонка между СССР и США породила внутри этих стран закрытые рынки, работавшие по простой формуле: “государственные деньги на выполнение государственных космических программ”. Вся ракетная продукция оставалась и эксплуатировалась преимущественно внутри государств, финансировавших ее производство.

Однако в 80-х ситуация кардинально изменилась. Во Франции к невоенному сегменту космического рынка была допущена частная компания Arianespace, предоставляющая услуги пуска и вывода спутников связи на околоземную орбиту. Именно опыт Arianespace и последовавших за ней частных компаний положил начало конкуренции на рынке космических запусков. Но особо активной эта конкуренция стала уже в начале нового тысячелетия.

Переломный момент в развитии рынка коммерческих космических запусков наступил 3 декабря 2013 года, когда компания SpaceX успешно осуществила вывод на геопереходную орбиту (GTO) спутника связи SES-8, вес которого составил 3,2 тонны. В качестве ракеты-носителя использовалась Falcon 9 v 1.1, с допустимой полезной нагрузкой в 4 850 кг для GTO, и 13 150 кг — для низкой околоземной орбиты (LEO).Компания Маска создала интересный прецедент: существенно снизив цену на процедуру запуска ракет-носителей (почему это стало возможным, мы расскажем ниже), она подстегнула ряд независимых компаний и инвесторов включиться в коммерческую гонку и бросить вызов таким гигантам индустрии, как французская Arianespace и американская United Launch Alliance (ULA). И противостояние это для многих из них оказалось буквально неподъемным.

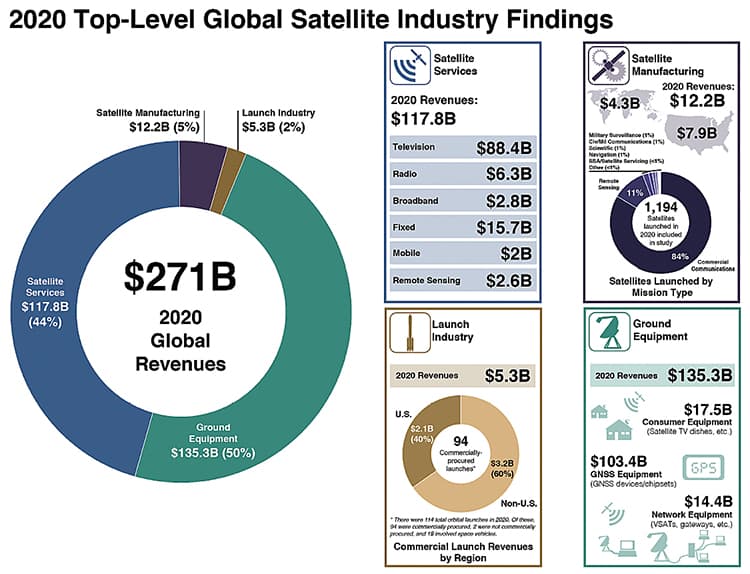

По данным аналитической и инженерной компании Bryce Space and Technology, в 2021 году количество ведущих мировых коммерческих компаний, так или иначе связывающих свой бизнес с запуском, составило 165, но лишь семь из них запускают спутники и грузы на орбиту. Не так уж и много крупных игроков, если учесть, что в целом на сферу создания, обслуживания и запуска спутников на орбиту припадает около ¾ всей новой космической экономики (приблизительно $271 млрд).

Впрочем, перспективы становятся не столь заманчивыми, если рассматривать индустрию запуска и вывода грузов на орбиту отдельно — ее общемировой оборот составил всего $5,3 млрд (вырученные средства за 94 успешных запуска в 2020 году).

Очевидно, это слишком маленький кусок пирога для такого значительного количества голодных ртов — конкуренция на рынке запуска ракет-носителей очень серьезная. И с каждым годом участников в этой коммерческой гонке становится все больше.

Причины удешевления отправки грузов на орбиту

SpaceX совершила своеобразную революцию в сфере удешевления вывода на околоземную орбиту грузов и спутников связи благодаря наличию возвратных модулей у ракет Falcon 9. Данные модули открыли дорогу к многоразовой эксплуатации ракет-носителей и, вместе с этим, к удешевлению процедуры их запуска. Уже в 2013 году средний ценник от SpaceX для запуска спутников на геопереходную орбиту был на $15 млн ниже, чем у их прямых конкурентов из Arianespace. Поначалу Маска обвиняли в демпинге (искусственном занижении цен) на услуги запуска, но со временем конкуренты признали очевидное: для того чтобы конкурировать со SpaceX, в первую очередь нужно начинать с себя.

Ссылаясь на положительный опыт Илона Маска, ULA и Arianespace объявили о реорганизации своего производства и намерении выпускать новые классы ракет-носителей, которые смогут конкурировать с Falcon уже в следующем десятилетии.

Но не только наличие возвратных модулей в ракетоносителях влияет на удешевление вывода спутников и грузов на орбиту. По данным все той же Bryce Space and Technology, около 75% компаний, занимающихся доставкой грузов на орбиту, делают ставку на строительство малых ракет-носителей. Возможность уменьшения датчиков и других составных компонентов в конструкции подобных ракет оказывает влияние на увеличение уровня их полезной нагрузки. Благодаря этому меньшие по габаритам ракеты способны нести на себе большую полезную массу грузов при аналогичном расходе топлива. Помимо этого, легкие и сверхлегкие ракеты-носители дешевле производить и эксплуатировать.Создание нового топлива для ракет-носителей также вносит весомый вклад в удешевление процедуры запуска. К примеру, масса топлива для супертяжелых ракет Starship от SpaceX составляет 4 800 тонн. На 78% топливо для ракет класса Super Heavy состоит из кислорода, и лишь оставшиеся 22% приходятся на метан. За один запуск Starship расходует топлива на $500 000, а ее полезная нагрузка для вывода грузов на низкую околоземную орбиту составляет 150 тонн. В SpaceX утверждают, что при высокой частоте запусков Starship стоимость каждых 150 тонн груза, доставленных на орбиту, может составить всего $1,5 млн (приблизительно $10 за 1 кг полезной нагрузки). Цифры кажутся сказочными, но Маск настаивает, что такого удешевления можно будет достичь, если поставить запуски Starship на поток. И речь здесь не идет об одноразовых пусках ракет, но перспективы на этом поле все равно остаются весьма благоприятными. Для сравнения, сейчас 150 тонн груза, которые способна вывести на орбиту сверхтяжелая Falcon Heavy, обходятся заказчику минимум в $70 млн.

Ситуация с удешевлением отправки грузов не повсеместна на рынке. В 2020 году в NASA решили повысить стоимость отправки коммерческих грузов на МКС с $3 000 до $20 000. При этом за обратную доставку груза на Землю придется заплатить дороже: $40 000 вместо $6 000. Данное решение NASA обосновала тем, что старые цены “не отражали в полной мере стоимость использования ресурсов NASA и применялись преимущественно для стабилизации данного сегмента рынка”.

Такая ценовая политика от NASA успешно мотивировала несколько независимых коммерческих космических компаний озаботиться проблематикой роста стоимости доставки грузов на орбиту, результатом чего стал ряд успешных космических стартапов и интересных инженерных решений, как-то создание гибридных двигателей.

Частные космические компании и перспективные стартапы

Время рассказать о тех, кто ежегодно на орбиту выводит тонны грузов, научно-исследовательских модулей и спутников связи. В данной статье мы физически не сможем охватить всех игроков, но акцентируем внимание на самых перспективных и интересных из них.

Firefly Aerospace — американская компания со штаб-квартирой в городе Остин, Техас. В арсенале Firefly Aerospace есть две ракеты-носителя малой и средней грузоподъемности: Firefly Alpha, которая прошла сертификацию и запущена в производство, и Firefly Beta, находящаяся в стадии разработки. Грузоподъемность легкой ракеты Firefly Alpha составляет 1 тонну полезной нагрузки, а прототип Firefly Beta сможет выводить на LEO до 8 тонн груза, и до 6 тонн — на HEO. Более того, у Firefly Aerospace уже имеется контракт с NASA на сумму в $93,3 млн по доставке грузов на Луну в рамках проекта Artemis. Запуск запланирован на 2023 год.

ABL Space Systems — основанная в 2017 году компания со штаб-квартирой в Лос-Анджелесе до недавнего времени считалась темной лошадкой на рынке космических запусков. Все изменилось в этом году, когда ABL Space Systems заключила контракт с американским оборонным концерном Lockheed Martin на 58 запусков своей малой ракеты-носителя RS1. Запуски запланированы на ближайшее десятилетие. К тому же заключено несколько контрактов с ВВС США и частной компанией L2 Aerospace, которые должны стать основными рынками для производства и эксплуатации многоцелевой двухступенчатой ракеты RS1. Полезная нагрузка ракеты составляет 1 350 кг, которые RS-1 будет способна выводить на низкую околоземную орбиту по цене в $12 млн за один запуск. Благодаря этим контрактам капитализация ABL Space Systems существенно возросла и в настоящее время оценивается в $1,3 млрд.

SpaceX является одной из самых коммерчески успешных космических компаний в мире. В сентябре 2021 года она стала первой коммерческой компанией, сумевшей успешно отправить на МКС экипаж астронавтов NASA на своем космическом корабле Crew Dragon. Кроме этого, в прошлом году американская компания Илона Маска уже вывела на орбиту свыше 1 000 спутников связи в рамках своей программы глобального интернета Starlink. В том же 2020 году ее ракета Falcon 9 совершила свой седьмой полет, чем наглядно продемонстрировала возможность использования многоразовых космических модулей в долгосрочной перспективе.

Isar Aerospace — еще один пример успешного стартапа родом из Германии, в числе основных инвесторов которого — автомобильный концерн Porsche. Главное детище Isar Aerospace — двухступенчатая ракета-носитель малой грузоподъемности Spectrum, способная доставлять на LEO до 1 000 кг груза. В прошлом году компания смогла привлечь $187 млн инвестиций. Окупятся ли эти инвестиции, узнаем совсем скоро — первый запуск Spectrum запланирован на конец 2022 года.

Arianespace — настоящий старожил рынка, который занимается коммерческими запусками с середины 80-х годов и уже совсем скоро доведет количество своих успешных запусков до 300. Недавно в компании произошло переформатирование управления, и теперь Arianespace стал частью объединения Ariane Group (в которую также входит французский Airbus). В ракетном парке Arianespace имеется три носителя: легкая Vega, средний “Союз-2” и тяжелая Ariane 5. К слову, Ariane 5 зарекомендовала себя и как одна из самых надежных ракет в истории, совершив 81 успешный пуск подряд.

United Launch Alliance — совместное американское предприятие, принадлежащее Boeing и Lockheed Martin. Основанная в 2006 году компания имеет в ракетном парке три основных типа ракет-носителей: Atlas-5 (одноразовая двухступенчатая ракета средней грузоподъемности), Delta-2 (средне-легкая РН, которая сейчас постепенно выводится из эксплуатации) и Delta-4 (выпускается в нескольких модификациях, от средней до тяжелой). Delta-4 также использует в составе своего топлива криогенные компоненты: жидкий водород и жидкий кислород. На сегодняшний день ULA выполняет около 10 запусков в год. Но количество запланированных запусков уменьшилось почти на треть, после того как SpaceX получила разрешение на выполнение государственных запусков.

Gilmour Space Technologies — австралийская компания со штаб-квартирой в Брисбене. Ее история началась в 2012 году. За последний год она привлекла около $65 млн инвестиций для развития своей программы по запуску на солнечно-синхронную орбиту (SSO) ракет малой грузоподъемности Eris, с полезной нагрузкой в 215 кг. Главным отличием Eris от своих прямых конкурентов является наличие в ее пусковой установке гибридного двигателя, который позволяет сократить использование химических видов топлива, существенно снизив цены на запуск ракеты-носителя.

Skyroot Aerospace — первая коммерческая индийская компания, основанная в 2018 году двумя учеными, которые ранее были задействованы в индийской национальной космической программе. В начале этого года компания получила финансирование в размере $11 млн, а к маю эта цифра составила уже $14,9 млн. Skyroot Aerospace разрабатывает ракету Vikram, которая будет способна выводить до 315 кг груза на низкую околоземную орбиту, и до 225 кг — на геостационарную. В настоящее время компания успешно завершила наземные испытания ракетного двигателя первой ступени и с оптимизмом ждет первых полетных испытаний своей ракеты.

Blue Origin — аэрокосмическая компания американского миллиардера и основателя Amazon Джеффа Безоса. Хотя Blue Origin и не занимается космическими грузоперевозками и выводом спутников на орбиту, об ее успехах следует упомянуть. В июле 2020 года шестиместный космический корабль New Shepard совершил свой первый суборбитальный полет и достиг высоты в 100 км. New Shepard состоит из двух модулей: ракетно-двигательной пусковой установки и космической капсулы вместимостью до шести человек. Помимо этого, NASA привлекло Blue Origin к созданию пилотируемых лунных модулей в рамках программы Artemis, а сам Безос недавно заявил о своих амбициозных планах по созданию коммерческой орбитальной космической станции Orbital Reef.

Virgin Galactic — компания, возглавляемая американским миллиардером Ричардом Брэнсоном, со штаб-квартирой в Нью-Мехико. Это прямой конкурент Blue Origin на рынке туристических суборбитальных перевозок. В арсенале команды имеются не только пилотируемые космические корабли VSS Unity класса SpaceShip 2, но и ракета-носитель сверхмалой грузоподъемности (200 кг) LauncherOne, разработкой которой занимается подконтрольная Virgin Galactic компания — Virgin Orbit. Первый коммерческий пуск ракеты LauncherOne осуществлен 30 июня 2021 года, благодаря чему на орбиту успешно выведены семь спутников.

Хотя некоторые из перечисленных стартапов еще далеки от своих первых коммерческих запусков, по их развитию уже можно отслеживать тенденции и направления индустрии космических запусков. Прежде всего это ставка на модульность и мобильность производимых комплектующих, а также широкое применение передовых технологий 3D-печати высокопрочными металлами и сплавами.

Тренды и перспективы рынка космических запусков на 2027 год

По результатам исследований, проведенных Allied Market Research, к 2027 году в сфере космических запусков и вывода модулей на орбиту будут сохранены имеющиеся положительные темпы роста.

В первую очередь прогнозируется почти трехкратное увеличение числа выводимых на орбиту спутников, грузов, пилотируемых космических кораблей и модулей, а также возрастающий интерес компаний к использованию стратолитов.

Помимо этого, сфера запусков ракет-носителей в ближайшие шесть лет, скорее всего, будет наращивать количество наземных (существенно) и надводных (в меньшей степени) запусков. А вот воздушные запуски ракет, наверное, останутся на своих прежних малочисленных позициях.

В сфере коммерческих космических запусков прогнозируется наращивание использования сверхтяжелых ракет-носителей. Вероятно, это результат одобренной лунной программы Artemis и долгосрочные планы по колонизации Марса, создание баз на которых потребует транспортировки не одной сотни тонн грузов.

Также будет сохранена и тенденция к удешевлению как отправки грузов на орбиту, так и комплектующих, из которых будут изготавливаться спутники и новые виды ракет-носителей. На развитие рынка космических запусков и грузоперевозок благотворно влияет и рост инвестиций как со стороны государственных институтов, так и из лагеря частных инвесторов.

Вместе с этим существуют факторы, в значительной мере негативно влияющие на развитие индустрии космических запусков. В первую очередь это высокий уровень первоначальных затрат на подготовку запуска, а также ощутимый дефицит квалифицированных в этой области кадров. Еще один критерий, тормозящий рост индустрии, это возрастающее сопротивление в адаптации к новым технологиям. Большинство инвесторов все еще боятся вкладывать свои деньги в те проекты, которые им банально сложно осмыслить.