В первом квартале 2023 года проявились тенденции космического рынка, предполагаемые специалистами заранее — сокращение рынка малых ракет и рост спроса на малые спутники. Наряду с этим продолжается развертывание крупных группировок спутников связи и выполнение амбициозных космических программ вроде Artemis. Но главными как в Европе, так и в США стали вопросы безопасности, и именно военные и государственные заказы формируют тенденции рынка на 2023 год.

Аналитики Noosphere Ventures собрали главные события начала 2023 года и рассмотрели основные тенденции космического рынка в каждой нише.

Рынок ракет остается перегретым

Рынок малых ракет продолжает перегревать доминирование крупных игроков, таких как Lockheed Martin и SpaceX, и общая тенденция клиентов получать услуги именно у них. Поэтому большинство игроков на этом рынке стремятся к диверсификации своего производства: создавать двигатели или компоненты, но не совершать запуски ракет.

Космический корабль SpaceX Starship

Так, довольно успешная на рынке малых ракет Rocket Lab все больше смещает акцент на производство спутников. В последнем отчете компании указано, что $150 млн прибыли ей принесло именно изготовление космических систем, а это 71% от ее общей прибыли.

Другой пример — американская Astra Space, которая, несмотря на заявленные 278 заказов на свои двигатели, показала падение стоимости на $411 млн и отсутствие прибыли за последний квартал 2022 года.

Главным негативным событием на рынке малых ракет в первом квартале 2023 года стало банкротство сразу двух компаний — Virgin Orbit и SpaceRyde. Канадская SpaceRyde столкнулась с нехваткой финансирования из-за технологической неготовности ее разработок и нереалистичного бизнес-плана. А вот у Virgin Orbit были уже и отработанные технологии, и удачные запуски. Но, несмотря на это, инвесторы не рискнули вкладывать средства в компанию, учитывая ситуацию на рынке малых ракет и нестабильность банковского сектора.

В то же время SpaceX заявила о готовности совершить 100 запусков в этом году (в 2022-м компания выполнила 61 запуск). Поскольку у SpaceX самые низкие цены на запуски, компании вполне под силу достичь поставленных целей. Это также подтверждает и общую тенденцию 2023 года к увеличению количества запусков, несмотря на исключение с рынка России из-за развязанной ею войны против Украины.

Еще одной тенденцией 2023 года можно назвать всеобщее стремление Европы к независимости при запусках спутников на орбиту. Зависимость от России в этом вопросе в предыдущие годы заставила ряд европейских стран отсрочить или даже отменить запланированные запуски, а также обратиться к американским поставщикам услуг.

Именно поэтому европейские страны, такие как Великобритания, Германия, Испания и Франция, активно стимулируют развитие местных ракетных компаний, которые в перспективе могли бы занять место на рынке малых и средних ракет.

Контракты, запуски и неудачи

За первый квартал 2023 года крупнейшими контрактами отличились Джед Маккалеб и его компания Vast, которая приобрела Launcher для ускорения реализации своего проекта по строительству космической станции, и ABL Space Systems, выигравшая контракт от Космических сил США на $60 млн, по условиям которого компания должна показать готовность действовать в рамках инициативы «тактического космоса».

Концепт-арт станции Vast. Фото: vastspace.com

Наибольшими показателями в привлечении инвестиций могут похвастаться немецкая Isar Aerospace ($165 млн) и японская Interstellar Technology ($42 млн), а также американская Vaya Space с $12 млн.

Именно европейские космические компании в первом квартале 2023 года демонстрируют наиболее уверенный тренд роста и привлечения капитала, и положительную тенденцию развития собственных технологий. Среди них стоит отметить французскую Latitude и Skyrora из Великобритании. Обе компании уже выполнили первые удачные тесты ракетных двигателей собственной разработки, а Skyrora по программе Boost! получила поддержку от Европейского космического агентства (ESA).

К сожалению, начало 2023 года ознаменовалось и громкими неудачными запусками ракет. Самым обидным, бесспорно, стал разрекламированный как «первый с территории Великобритании» запуск LauncherOne от Virgin Orbit. Из-за неисправности одного из двигателей второй ступени ракета не сумела достичь орбиты.

Неудачей завершился первый запуск ракеты RS1 от ABL Space. На 10-й секунде полета она полностью потеряла питание, что привело к выключению всех девяти двигателей на высоте 232 м.

Скорее успехом, чем неудачей, можно назвать первый запуск Relativity Space. Ее ракета Terran 1, напечатанная на 3D-принтере, смогла оторваться от стартовой площадки, достигнуть точки максимального давления, и лишь неисправность в системе второй ступени помешала компании покорить орбиту с первой попытки. Учитывая, что главной задачей была демонстрация прочности напечатанных на принтере компонентов ракеты и возможность выдерживать максимальные нагрузки, такой запуск вполне можно назвать удачным.

Лунные планы

Неизменным в 2023 году остается тот факт, что Луна интересна исключительно государственным агентствам. Все контракты по созданию и обслуживанию орбитальных лунных полетов или посадочных модулей в частные компании поступают только в рамках государственных программ.

В данный момент всего один стартап Astroforge планирует запустить на лунную орбиту спутник мониторинга. Однако, учитывая главную цель компании — коммерческую добычу полезных ископаемых из астероидов — и тот факт, что ее планы пока лишь на бумаге, реализация этих намерений кажется довольно сомнительной.

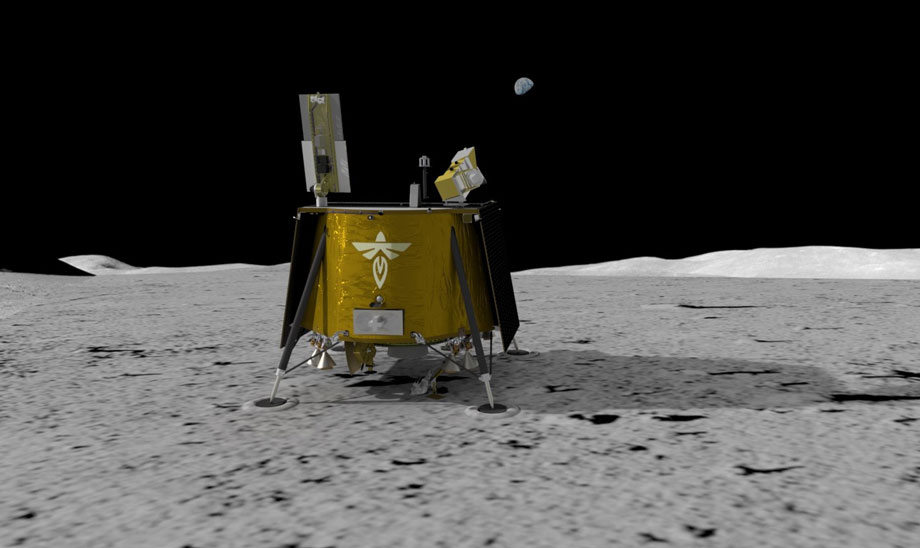

Самый крупный контракт в прошлом квартале получила основанная Максом Поляковым Firefly Aerospace. Это уже второй контракт на запуск лунного посадочного модуля, на этот раз — на сумму $112 млн. Запуск намечен на 2026 год.

Лунный посадочный модуль Firefly Aerospace. Фото NASA

Отметим, и NASA, и ESA столкнулись с превышением бюджетов своих лунных программ. NASA пришлось увеличить на 25% (с $1,5 млрд до $1,9 млрд) бюджет миссии по высадке астронавтов на поверхность Луны Artemis HLS, а также отказаться от программы картографирования воды на Марсе и перебросить финансы на программу картографирования воды на Луне.

Европейское космическое агентство сократило программу финансирования миссии изучения глубокого космоса с €931 млн до €886 млн после отмены космических миссий ExoMars и Luna-27. Именно в этих программах активно участвовал Роскосмос, но сотрудничество с ним было полностью остановлено из-за агрессии России против Украины.

Доминирование малых спутников продолжается

На рынке производства спутников по количеству заказов доминирующую позицию сохраняют малые — в основном ввиду их использования в телекоммуникационных и мониторинговых спутниковых созвездиях. За первый квартал 2023 года было заказано: один большой спутник наблюдения, два средних, семь кубсатов и 334 малых спутника. Из них только 19 заказов поступило от государственного сектора, остальные заказали частные компании, в том числе 300 спутников, которые станут составной частью нового коммуникационного созвездия Rivada Space Networks.

Самый большой заказ, именно на те 300 спутников Rivada Space Networks, получила компания Terran Orbital, США. Контракт на $2,4 млрд должен быть исполнен до 2026 года, и это будет лишь половина из запланированных 600 спутников связи.

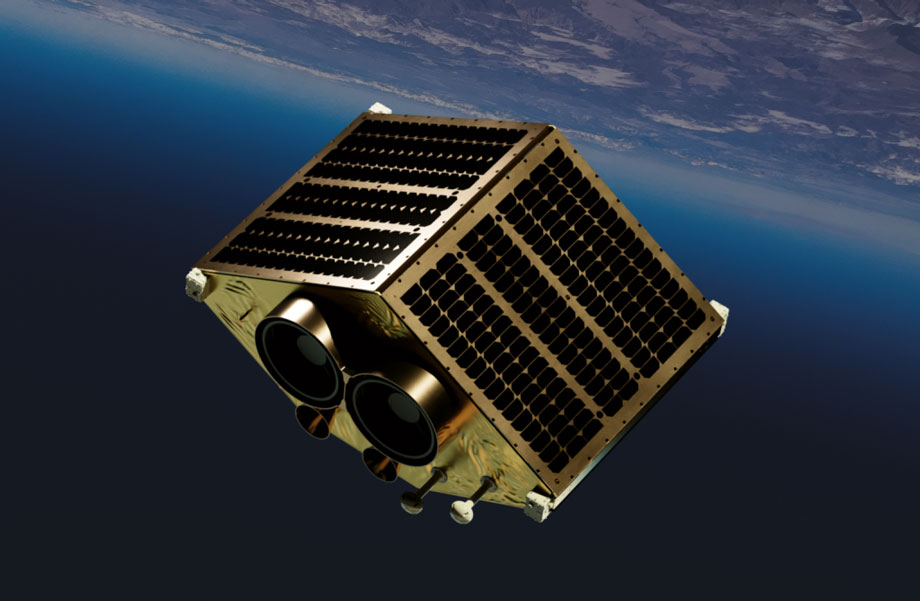

Следует отметить запуск первого спутника из целевого созвездия EOS SAT от EOS Data Analytics, направленного на решение потребностей агросектора. EOS SAT-1 был запущен 3 января 2023 года. Это небольшой оптический спутник, оснащенный мощной камерой от Dragonfly Aerospace, хотя в будущем в составе созвездия запланированы и SAR-спутники.

Спутник EOS SAT-1. Фото EOS Data Analytics

Потребности в спутниках определяются государственными агентствами

В нише наблюдения за Землей главные тренды задают государственные агентства, ведь именно их заказы определяют основной приоритет ниши — мультисенсорные созвездия, сочетание оптических и SAR-технологий, в которых в первую очередь заинтересованы именно военные.

Так, Министерство обороны Великобритании анонсировало создание созвездия ISTARI (SAR + оптика + RF), Италия продолжает разработки в рамках программы IRIDE, а в США Национальный офис рекогносцировки заинтересован в комбинированных данных, которые ему будут передавать сразу пять частных американских компаний.

Кроме того, растет спрос в нише наблюдения и от коммерческих компаний. Так, BAE Systems ведет разработку комбинированного созвездия Azalea (потенциально оно может использоваться для разведки), Satlantis вместе с ICEYE разрабатывают Tandem4EO SAR + оптическое созвездие для гражданских и военных нужд.

Мир переходит на электрические двигатели

На рынке двигателей для спутников и транспортных систем стабильно растет спрос именно на электрические двигатели, более экономичные, а следовательно, и более дешевые в использовании. В 2023 году появились первые серийные заказы на электрические двигатели. Аналитики уже давно ожидали этого события, и похоже, что именно в этом году наконец начнется рост количества заказов.

Самый большой заказ получила, в частности, европейская Enpulsion, которая создаст 12 электрических двигателей для спутников созвездия IRIDE. А разработка американской Busek заменит двигатели «Факел» на спутниках OneWeb, благодаря чему компания увеличит вдвое свои производственные мощности.

Успешные испытания в реальных условиях провела компания SETS — ее двигатель уже прошел все тесты и работает на спутнике EOS SAT-1.

Электрический двигатель SETS. Фото SETS

В этом году сразу несколько компаний планируют провести первые испытания своих электрических двигателей и начать борьбу за заказы. Среди них стоит отметить испанскую Ienai Space, которая еще не тестировала свою систему в космосе, но уже, вероятно, будет производить восемь двигателей для Atlantic Constellation.

Во втором квартале 2023 года нас ждут важные для NewSpace космические запуски, новые громкие сделки и привлечение инвестиций. Аналитики Noosphere Ventures обязательно изучат главные события рынка и проанализируют возможные изменения в трендах как частного, так и государственного космического сектора.